Jerome Powell není ekonom a to by podle mnoha hlasů z Wall Street měla být pozitivní věc. Měl by nastoupit na post šéfa Fedu, který je většinou vyhrazen studovaným ekonomům. Jde ovšem o bývalého investičního bankéře, který působil ve vedení Carlyle Group a vystudoval práva na Georgetown University. Nemá tedy ekonomické vzdělání, ale namísto toho disponuje instinktem člověka z Wall Street, který se dlouho pohyboval na trzích. Podle Lisy Abramowicz z Bloomberg Gadfly má tak Wall Street jasno v tom, že pro ni je dobrou volbou.

Steven Ricchiuto, který působí jako hlavní ekonom v Mizuho Securities, minulý týden v rozhovoru pro Bloomberg television prohlásil: „Domnívám se, že akademici monetární politiku úplně zpackali. Je to podle mého názoru jeden z důvodů, proč jsme nyní v takovém finančním chaosu. Musí to převzít lidé se skutečnými zkušenostmi z byznysu, z bank. Ti vědí, jak trhy fungují a neřeší problémy jako akademici.“ Scott Minerd z Guggenheim Partners zase tvrdí, že „centrální banky jsou příčinou i řešením každé finanční krize“. Na druhou stranu lze tvrdit, že právě tito akademici zachránili během poslední finanční krize americkou ekonomiku před pádem do další deprese. Jejich politika pomohla k významnému snížení nezaměstnanosti a zabránila kolapsu finančního systému.

K jakému názoru bude tíhnout Powell, zatím není jasné. Pozorně sledoval práci svých kolegů od chvíle, kdy se v roce 2012 stal guvernérem Fedu. Bezpochyby se od nich hodně naučil a vstřebal diskusi o inflaci, která se stala jádrem fungování Fedu. Určitě je vstřícnější k velkým finančním institucím než jeho předchůdkyně Janet Yellenová. A to by se mělo projevit i na jeho postoji k regulaci. Z toho budou mít tradeři a bankéři na Wall Street pravděpodobně radost. Ti dokonce tvrdí, že utažená regulace působí jako brzda ekonomického růstu. Otázkou ovšem je, zda se s nimi Powell shodne i na tom, že dlouhé období nízkých sazeb pokřivilo trhy.

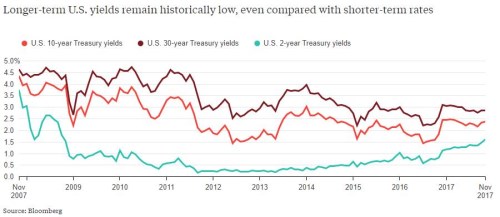

Nejde jen o to, že by sazby byly obecně nízko. Fed také udržuje malý rozdíl mezi výší krátkodobých a dlouhodobých sazeb a to mimo jiné snižuje ziskovost institucí, které si berou krátkodobé půjčky a poskytují dlouhodobější půjčky. Wall Street by tak uvítala, kdyby nový šéf Fedu prosadil celkový růst sazeb a navíc ještě prohloubení rozdílu mezi sazbami krátkodobými a dlouhodobými. Vývoj výnosů desetiletých, třicetiletých a dvouletých vládních obligací v USA zobrazuje následující graf:

Mnoho investorů očekává, že výnosová křivka, jejíž sklon je dán zmíněným rozdílem ve výši krátkodobých a dlouhodobých sazeb, se bude i nadále napřimovat. Příčinou by mělo být zejména další zvedání krátkodobých sazeb, ke kterému Fed směřuje. Pokud ale bude mít Powell tendenci tíhnout spíše k bankéřům než k akademikům, tato očekávání mohou být mylná.

Zdroj: Bloomberg Gadfly