Politici často přemýšlejí nad tím, jak efektivně zdanit korporátní sektor. Většina návrhů jde ale podle Matthewa C. Kleina z FTAlphaville úplně špatným směrem. Více pozornosti by si podle něj zasloužil návrh ekonoma Deana Bakera. Ten tvrdí, že vlády by se neměly pokoušet o zdanění vykazovaných zisků, ale měly by namísto toho „kapitalizovat všechny své budoucí daňové pohledávky tím, že budou držet podíly ve společnostech bez hlasovacích práv“.

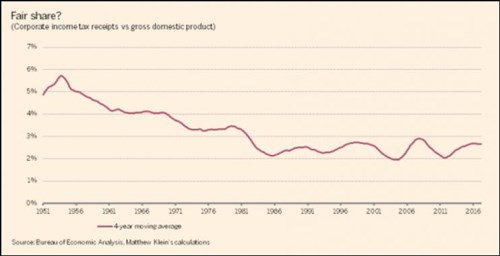

Zdanění mezd je jednoduché a to samé by mělo platit o hotovosti, která proudí směrem k investorům ve formě dividend či úroků. A složité není ani zdanění kapitálových zisků v případě, že dojde k ziskovému prodeji akcií či obligací. Jenže firmy vytvářejí i velkou hodnotu, která se v podobných transakcích nikdy nezobrazí. Společnosti totiž mohou své zisky reinvestovat do budoucího růstu, nebo nakupovat finanční aktiva či snižovat dluhy a tím zvyšovat hodnotu svého vlastního jmění. Vlády se na to vše snaží reagovat zdaněním zisků a až donedávna tento postup fungoval poměrně dobře. Ovšem ve Spojených státech podíl daní placených korporátním sektorem na HDP soustavně klesá (průměr zemí OECD se naopak zvyšuje):

Pokles výběru daní od korporací je dlouhodobě nahrazován vyššími odvody od běžných lidí a je mnoho důvodů to změnit. Firmy se daním vyhýbají například vytvářením dceřiných společností v zemích s výhodným nastavením daňového systému, kam vloží své „duševní vlastnictví“ a tato dcera následně fakturuje vysoké poplatky matce za jeho využívání. Velká část zisků tak zůstane nezdaněna.

Baker navrhuje vyřešit zdanění pomocí jednoduchého principu: Každý tok hotovosti lze vyjádřit jako hodnotu nějakého aktiva. Vládní daňové pohledávky mohou být považovány za podíl ve společnosti, jehož hodnota odpovídá celkové současné hodnotě budoucích daní. Akcionářům by přitom mělo být jedno, zda jejich společnosti budou platit každý rok daně či zda místo toho ztratí odpovídající část podílu ve své firmě, ale daně už tato společnost platit nebude.

Podobné návrhy zní radikálně a navíc není ani jasné, zda vůbec existuje vůle k razantní reformě zdanění korporací. Pokud by k tomu ale mělo dojít, elegantním řešením by bylo právě nahrazení současného systému takovým, ve kterém by vlády získaly akcie ve firmách a ty už by žádné daně neplatily. Firmy by se tak už nemohly vyhýbat placení daní a pokaždé, když by vydělaly zisky, část tohoto zisku by šla vládě. V neposlední řadě by odpadla ohromná byrokratická zátěž spojená se současným systémem – jak na straně výběrčích daní, tak na straně firem (včetně nákladů spojených s jejich snahou vyhnout se daním).