Tradiční kamenný maloobchod je v nejedné vyspělé zemi decimován internetovými eshopy, automobilky se obávají toho, že neuspějí v elektromobilní době, hotely spolu s dalšími ubytovacími zařízeními se zase obávají tlaku Airbnb. V tomto posledním případě je ale minimálně podle již vrchol konkurenční hrozby ve formě Airbnb za námi. Co by to znamenalo?

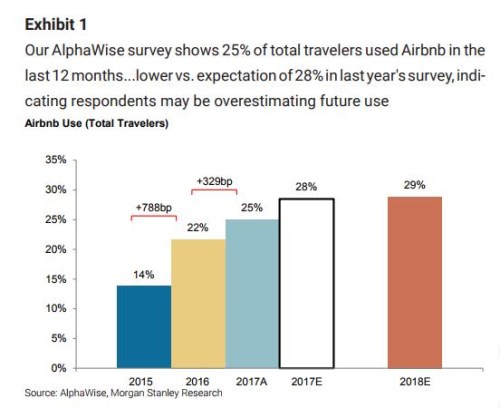

Morgan Stanley zakládá svůj pohled na průzkumu mezi 4 000 spotřebiteli z USA, UK, Francie a Německa. Jeho závěry říkají, že 25 % tázaných použilo služeb Airbnb během posledních 12 měsíců. Jak ukazuje následující obrázek, v roce 2016 to bylo 22 % spotřebitelů a v roce 2015 14 %. Tento segment trhu tedy stále roste, ale pomalejším tempem. Minulý rok navíc 28 % spotřebitelů tvrdilo, že v roce 2017 využije služby Airbnb, ale realita je tedy podle současného průzkumu jiná (stalo se tak jen u oněch 25 %). V roce 2019 by podle průzkumu mělo těchto služeb využít 29 % spotřebitelů:

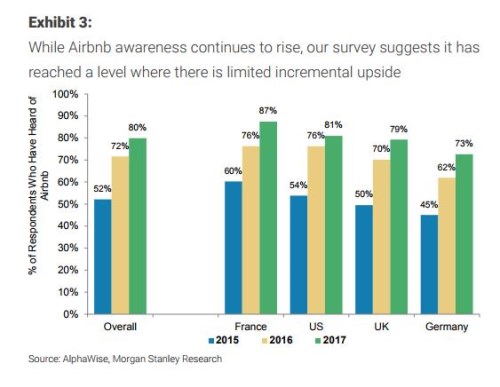

navíc tvrdí, že většina lidí už o existenci Airbnb ví a tudíž se vyčerpal ten nejjednodušší způsob, jak získávat nové zákazníky – ukázat se těm, kteří o službě neměli doposud ponětí. Vývoj podílu spotřebitelů, kteří jsou si služeb Airbnb vědomi, je znázorněn v druhém obrázku:

Bylo by ale omylem čekat, že tradiční hotely by na základě nižšího očekávaného tlaku od Airbnb měly realizovat závratné zisky. Podle banky vzroste EBITDA hotelů díky popsaném „předčasnému“ dosažení vrcholu Airbnb asi o 1 %. Nicméně i to stačilo na zvýšení cílových cen pro firmy jako Hilton, či . Jak ukazuje následující graf, celkově nejde o žádné akciové otloukánky. A nezdá se, že by na ně hrozba Airbnb doposud doléhala nějakým vyloženě destruktivním způsobem tak, jako třeba na některé maloobchodní řetězce:

Zdroj: Financial Times

První z následujících dvou obrázků ukazuje volný tok hotovosti Hiltonu, druhý Marriottu. U prvního by nás to mohlo svádět k úvahám o dani, kterou si vybralo a vybírá Airbnb, druhý ale tyto jednoduché teorie spolehlivě rozpouští. Obě společnosti pak tím, co jim zbývá po investicích (tedy oním volným cash flow) většinu času hravě pokrývají své dividendy, u značně růstového Marriottu je případný prostor pro zvýšení dividend po předloňském ukončení odkupů dokonce dost velký.

Zdroj: Morningstar

Pohled na fundament Marriottu přímo vybízí k pohledu na valuaci. Kapitalizace firmy nyní dosahuje 43,9 miliard dolarů. Kdyby se letošní tok hotovosti pohyboval kolem 2 miliard dolarů (viz graf) a rostl ročně o 2 %, bude jeho současná hodnota asi 26 miliard dolarů. Investoři tedy čekají mnohem více – dlouhodobý růst by podle nich měl dosahovat ne 2 %, ale asi 5,5 % (pak je současná hodnota toku hotovosti rovna kapitalizaci). Onen možný „vrchol Airbnb“ činí tento cíl o dosažitelnější.

(Zdroj ilustrační foto: Google)