V jedné dosti klíčové ekonomické oblasti se nacházíme v trochu schizofrenní situaci. Výnosy vládních obligací se v zemích považovaných za bezpečné pohybují na mimořádně nízkých úrovních a rozhodující příčinou je velká poptávka po těchto dluhopisech. Zadlužení mnoha vlád se ale pohybuje minimálně z historického pohledu hodně vysoko. A dokonce se hovoří o tom, že pokud by měla přijít další recese, či krize, ze strany fiskální už kvůli vysokým dluhům nelze čekat záchranu, na kterou jsme se spoléhali nejednou předtím. Proč je to dohromady určitá schizofrenie a jaké jsou důsledky této situace?

Před časem jsem zde popisoval, že dost dobře nelze současně tvrdit, že veřejné dluhy jsou vysoko a zároveň se dívat na to, jak se výnosy vládních dluhopisů pohybují na mimořádně nízkých úrovních. Pokud totiž dluhy byly skutečně nepřijatelně vysoko, ceny obligací by díky nedůvěře trhů padaly a výnosy by se pohybovaly ve stratosférických oblastech. Pokud se tedy trhy opravdu hrubě nemýlí, s dluhy to zase není tak zlé. S klíčovým dodatkem: Zatím.

Představme si krátce, co by se stalo v případě, že globální ekonomiku opět postihne útlum, recese, či dokonce nějaká krize. Poptávka po bezpečných přístavech ještě znatelně naroste. A zároveň se začne omezovat nabídka tohoto výjimečného aktiva. S útlumem se totiž bude v řadě zemí horšit dluhová situace veřejného sektoru, protože klesnou daňové příjmy a vzrostou výdaje (dávky, podpory, pomoc…). K tomu se může zhoršit dluhová situace soukromého sektoru a vláda na sebe nějakým mechanismem opět převede jeho dluhy (jako tomu bylo například ve Španělsku). Proběhne tak selekce a o zbylá bezpečná útočiště se budou investoři přetahovat ještě více, než předtím. Zbytek se stane „periferií“.

Pokud si naopak ekonomika povede dobře, působí opačné síly: Poptávka po bezpečných aktivech (alespoň trochu) klesá, nabídka se zvyšuje (či alespoň neklesá). Investoři a střadatelé jsou totiž s nižší averzí k riziku ochotni podnikat výlety k rizikovějším aktivům a ekonomické oživení zároveň zlepšuje likviditu a solvenci vlád. A to je přesně ta doba, kdy bychom měli zajistit, aby i v časech horších bylo bezpečných aktiv dost – dost vládních dluhopisů, jejichž bezpečnost nezničí ani ekonomický útlum. Jinak řečeno, to je doba na snižování dluhů.

Globální ekonomika si nyní vede mimořádně dobře, oživení je v rámci pokrizového standardu silné, synchronizované a existuje slušná šance, že bude ještě nějakou dobu pokračovat. Zejména v případě, kdy se do role jeho tahouna konečně dostanou investice. Jde o učebnicovou situaci, kdy by mělo docházet k onomu snižování vládních dluhů. Jednak by uvolnilo možný tlak na přepalování ekonomiky, poskytlo by „náboje“ na stimulaci v časech horších a zajistilo dlouhodobou existenci bezpečných přístavů, či dokonce vznik nových. Jde přitom o klíčovou část skutečného keynesiánství, ne jeho karikatury, kterou se tak ráda řídí levice a kterou tak ráda kritizuje pravice.

Pokud se podle této zásady nyní nechováme, může to mít v principu dva důvody: První z nich je racionální a odvíjí se od obav z toho, že ukvapená fiskální konsolidace by oživení podtrhla nohy (stejný princip, jako u ukvapené monetární normalizace). Taková konsolidace by pravděpodobně napáchala více škody než užitku, což se pravděpodobně po krizi stalo například na periferii eurozóny. Druhý důvod je pak tradiční a nese se ve stylu „zdroje jsou a dluhy se vlastně splácet nemusí“ (tedy jedna z variací keynesiánství falešného).

Reálná situace je pestrá. V řadě evropských zemí podle mne není zcela jasné, který faktor z výše uvedené dvojky převažuje. U Německa se jeho fiskální konsolidace trochu tluče s jeho obchodními přebytky a jejich dopadem na globální ekonomiku (kvůli nim by německá vláda měla spíše uvolňovat). Japonsko by se do velkých konsolidačních dobrodružství pravděpodobně pouštět nemělo (minimálně ne bez dalších hlubších změn v jeho ekonomice).

Když ale hledím na vývoj v USA, zdá se to být celkem jasné: Ekonomika jede možná již nad svým potenciálem a přitom se plánuje významné snížení daní. Trh nepřekvapivě křepčí radostí – do vyšších investic se tento krok (pokud bude skutečně schválen) sice zřejmě nepromítne, ale bude více dividend. O tom, že by alternativou mohla být celkově mnohem zdravější fiskální konsolidace kombinovaná s pomalejší monetární normalizací, se v podstatě nediskutuje.

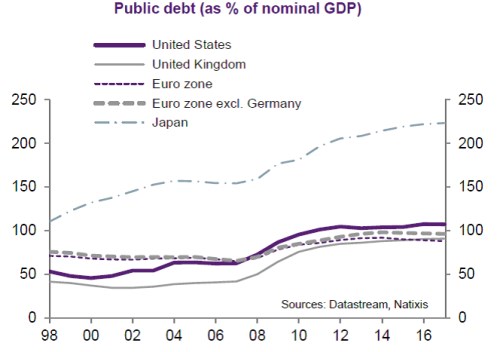

Každopádně platí, že pokud se zadaří a globální oživení bude i příští rok stát na pevných nohou, stále více tu bude čas na skutečné keynesiánství, protože to falešné (spolu s řadou dalších neduhů) nás dovedlo do situace popsané následujícím grafem (poměr veřejného dluhu k HDP):