Ve svých předchozích příspěvcích jsem hovořil o tom, že světové ekonomice se vede výjimečně dobře, což centrálním bankám umožňuje vydat se na cestu normalizace své monetární politiky. Vzhledem k tomu, jak masivní předchozí stimulace byla, půjde o normalizaci nevídanou. Pokud ji ale centrální bankéři neuspěchají a jejím základem bude silná globální ekonomika, akciím by uškodit neměla. Toto je v kostce můj pohled na současný a budoucí vývoj, ale nepřekvapí, že názorů je více. Na jeden negativnější bych se rád podíval dnes.

Ekonomové z Natixisu při hodnocení posunu v monetární politice a následně na trzích vychází z toho, že v globální ekonomice je nedostatek bezrizikových aktiv. Jinak řečeno, investoři všemožně hledají a nakupují všechno, co budí alespoň dojem bezpečí (a podle toho vypadají ceny a výnosy na takových aktiv). A tato poptávka po bezpečných přístavech bude vysoká i poté, co centrální banky přestanou nakupovat vládní obligace a další aktiva.

Podle Natixisu se tudíž nedá čekat, že by kvůli oné normalizaci došlo k nějakému velkému přecenění dluhopisových trhů a růstu výnosů na nich. Což by mohla být dobrá zpráva pro dluhopisové investory a vlastně všechny, kteří se obávají možné krize vyvolané prudkým růstem sazeb a výnosů. Pokud bychom toto pozitivum automaticky rozšířili na rizikovější aktiva, byl by to podle této teze Natixisu omyl.

Podle banky totiž dojde k tomu, že uvolnění části poptávkového prostoru na bezpečných vládních dluhopisech bude vyplněno investory, kteří byli během masivní monetární stimulace „vytlačeni“ z těchto dluhopisů do rizikovějších aktiv. Jinak řečeno, k dluhopisům se vrátí ti, kteří jim kvůli ultranízkým sazbám dali na čas sbohem a přesunuli se k rizikovým aktivům. Normalizace monetární politiky se tak projeví na bezpečných vládních obligacích minimálně, ale naopak značně na rizikovějších aktivech, protože tamní deficit poptávky už nic nevyplní.

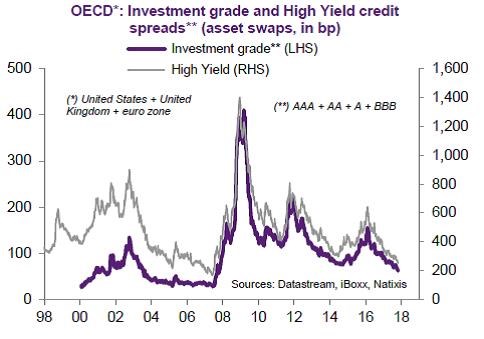

Natixis v souvislosti s oněmi rizikovějšími aktivy hovoří zejména o korporátních dluhopisech a vládních obligacích s nižším ratingem, které za bezpečný přístav považovány nejsou. Rizikové spready korporátních obligací (s investičním a spekulativním ratingem) jsou vyznačeny v následujícím grafu a z něj je zřejmé, že nyní se tu pohybujeme na pokrizových minimech a prostor pro růst výnosů (pokles cen) by tak skutečně existoval značný:

Po rotaci derotace?

Celá tato teze je zajímavá a v podstatě můžeme v její souvislosti hovořit o možnosti velké derotace. Čtenář si možná vzpomene, že před několika málo lety se na trzích hovořilo o takzvané velké rotaci. Tedy o přesunu investorů od vládních dluhopisů k akciím, který měl být vyvolán tím, že na trh obligací se svou stimulací tlačí centrální banky a nutí část investorů přejít k rizikovějším aktivům (včetně akcií). Natixis nyní v podstatě říká, že s obratem monetární politiky nastane proces opačný.

Pokud se na to ale díváme z této perspektivy, nějaké extrémní obavy podle mne nejsou namístě. Čistě proto, že k masivní rotaci podle mne nikdy nedošlo a tudíž se nyní nebude mohutně derotovat. Je to vlastně vidět i z výše uvedeného grafu – současné rizikové spready jsou sice na pokrizových minimech, ale zejména u obligací s investičním ratingem se z dlouhodobějšího hlediska nepohybují v extrémně nízkých rovinách.

A to samé se dá asi říci i o akciích. Shodou okolností jiná analýza Natixisu ukazuje odhad týkající se vývoje rizikové prémie akciového trhu. Na rozdíl od rizikových prémií obligací jde skutečně jen o odhad, který se může hodně mýlit v závislosti na tom, jaký předpokládáme očekávaný růst. Nicméně pokud by byly výpočty banky relevantní, tak se rizikové prémie akcií (v Evropě) stále pohybují na dost vysokých úrovních. Což opět zpochybňuje to, že by tu dříve docházelo k nějaké masivní rotaci a tudíž nyní hrozila silná derotace. V USA budou prémie níže kvůli vyšším valuacím, ale v měkčí verzi bude podle mne platit to samé.

V úvodu jsem psal, že monetární normalizace by s určitými předpoklady akciím neměla škodit a teze Natixisu na tom na základě výše uvedeného mnoho nemění. To ale neznamená, že nás čeká nějaká silná rally, či že se nevyhneme určité korekci. Takový vývoj je právě kvůli vysokým valuacím odrážejícím jen hodně optimistické scénáře dost dobře možný. Jako záminku k oslabení si pak trh může vzít v podstatě cokoliv.