Ekonom banky Natixis Patrick Artus se ve své poslední analýze zamýšlí nad tím, jakým největším hrozbám čelí finanční trhy v eurozóně v letošním roce. Mezi ty zásadní podle něj patří vývoj v USA, situace na trzích s korporátními obligacemi a vládními dluhopisy. Tím ale jeho výčet nekončí.

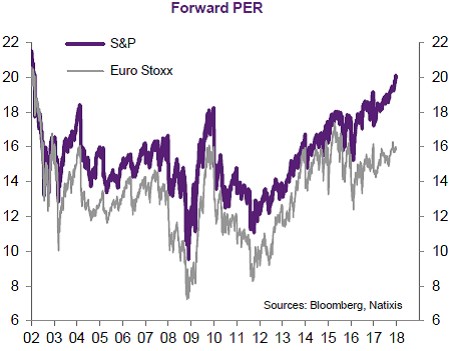

Podle Artuse představuje pro evropské akciové trhy hrozbu možnost korekce na trzích v USA. Americké valuace leží totiž mnohem výše než ty evropské. Nahoru je táhne zejména očekávané snížení daňového zatížení firemního sektoru a také vysoký objem odkupů. Zatímco daňové změny podle Artuse skutečně projdou, u odkupů není situace jasná. Jejich vysoký objem by šlo totiž udržet pouze v případě pokračujícího ekonomického boomu. Jestliže růst ekonomiky oslabí, dá se čekat útlum i na straně odkupů, což se negativně projeví na cenách amerických akcií. A jelikož mezi americkým a evropským trhem obvykle panuje vysoká korelace, projevil by se tento vývoj pravděpodobně i v Evropě. Rozdíl ve valuacích obou trhů popisuje následující graf:

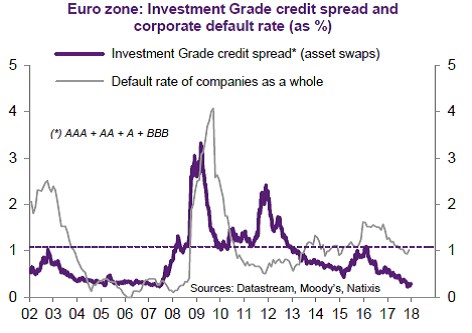

Natixis si také všímá toho, že rizikové spready na trhu korporátních obligací leží poměrně nízko ve srovnání s mírou defaultů (viz následující graf). „Je tak pravděpodobné, že dojde k růstu rizikových prémií. Tato situace může nastat ve chvíli, kdy ECB ukončí svůj program kvantitativního uvolňování, protože kvůli němu investoři přecházeli z trhu vládních obligací na trh obligací korporátních,“ domnívá se Artus.

Ekonom zmiňuje i možnost přestřelení dlouhodobých sazeb ve chvíli, kdy ECB ukončí QE a Fed bude nadále zvyšovat sazby v USA. Trhy nyní sice počítají s tím, že sazby v eurozóně porostou, je ale možné, že jejich zvýšení bude větší, než s jakým se nyní počítá. Artus nicméně tuto možnost nepovažuje za příliš pravděpodobnou a příčinou je globální hlad po bezrizikových aktivech.

Vážný problém by vznikl v případě, že by konec kvantitativního uvolňování QE (a také růst rizikových prémií) negativně dolehl na výnosy bankovních dluhopisů. Zejména u bank s nižším ratingem a nízkou ziskovostí by to negativně dolehlo na jejich finanční zdraví. K tomu se může přidat opětovný růst politického rizika. To se nyní v eurozóně sice nachází na mimořádně nízkých úrovních, avšak vstupujeme do roku, kdy se budou konat volby v Itálii, a je zřejmé, že institucionální reformy v eurozóně nepostupují dostatečným tempem, uzavírá Artus.

Zdroj: Natixis