Ron Bousso na Reuters poukazuje na zajímavý vývoj u velkých ropných gigantů. Ti podle něj nyní disponují tak nízkou výší ropných rezerv, která by ještě před deseti lety vyvolala na trhu paniku. S tím, jak se svět ve svém hladu po energii posouvá směrem od černého zlata, ale citlivost na vývoj rezerv klesá, se podle Boussa rozhodujícím faktorem stávají náklady spojené s explorací a těžbou. Či přesněji řečeno, při jaké ceně ropy se daná oblast stává ziskovou a jaké marže jsou na ní realizovány. Můžeme to také vnímat jako posun od kvantity ke kvalitě.

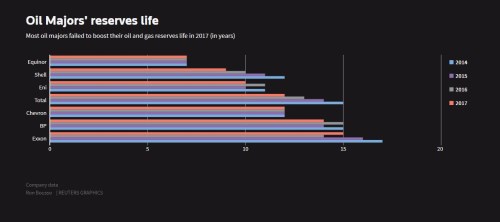

Reuters přináší následující tabulku, ve které u vybraných ropných společností porovnává vývoj objemu rezerv v letech 2014 – 2017. Největším propadem podle ní prošly a . Obecná tendence k poklesu je zřejmá, maximem je udržení stabilního objemu rezerv u firem jako je :

Nedávno jsem tu v souvislosti se zlatem zmínil i ropný vrchol. Toto téma bývávalo populární v době, kdy prostá extrapolace růstu poptávky spojená s logikou omezených zásob ropy v zemi kreslila obraz nedostatku, prudce rostoucích cen a nekonečných front u čerpacích stanic. Dnes je téma ropného vrcholu ještě relevantnější, ale díky vývoji na poptávkové straně trhu (tj. nabídkové straně trhů jiných – solárních, elektromobilních, atd.).

Ropné společnosti na změnu prostředí reagují různě – některé se vydávají do dříve odmítaných eko a obnovitelných oblastí, jiné se zaměřují na to, aby ze svého byznysu vytěžily co nejvíce (a tvrdí, že žádná obnovitelná revoluce vlastně nepřijde – Exxon). Podle Reuters pak některé společnosti odmítají rozvíjet rezervy, které neslibují náklady těžby nižší než 35 dolarů za barel. Každopádně pokud nějaký ropný vrchol přijde a daná ropná firma se úplně netransformuje, je i zde (podobně jako u zlatých dolů, kterým jsem se také věnoval nedávno) dobré si uvědomit, že nehovoříme o firmách s nekonečnou délkou života, ale s délkou života omezenou. Což je faktor, který může významně promluvit do jejich valuace.

Vezměme si například . Jeho volný tok hotovosti se minulý rok přiblížil 15 miliardám dolarů. Pro výchozí bod dejme tomu, že firma by tuto částku vydělávala ročně donekonečna a mohla by jí rozdávat akcionářům (nemusí například masivně splácet dluhy). Současná hodnota takového toku hotovosti pak odpovídá 202 miliardám dolarů. Kapitalizace dosahuje 348 miliard dolarů, takže trh předpokládá, že bude v budoucnu vydělávat o dost více, a ne méně, jak by naznačovala teorie brzkého poptávkového vrcholu. Ten by totiž měl přinést kombinaci nižších objemů a zároveň nižších cen.

Trh konkrétně u Exxonu implicitně počítá s tím, že volný tok hotovosti poroste donekonečna (!) o 3 % ročně. Běžně bychom to nemuseli brát jako přehnaný předpoklad – konec konců pokud se inflace bude pohybovat kolem 2 %, tak to implikuje jen asi 1 % reálný/objemový růst. Jenže tu hovoříme o ropné společnosti, a tudíž o oněch vrcholech. Co kdyby měl před sebou třeba už jen dvacet ropných let (scénář podobný tomu, o jakém jsem hovořil u zlatých těžařů)? Pokud by 20 let generoval akcionářům 15 miliard dolarů ročně a pak to zabalil, současná hodnota takového toku hotovosti by dosahovala asi 160 miliard dolarů. Tedy méně než polovinu současné kapitalizace.

Jde samozřejmě jen o ukázkové scénáře, ale i z nich je zřejmé, že trh bez sebemenšího váhání počítá dál s tím, že ropné společnosti tu s námi budou ještě hodně, hodně dlouho. Možnosti, jak k tomu může dojít, jsou přitom asi jen dvě. Buď jsou sny o elektromobilech a alternativních zdrojích energie skutečně jen sny, nebo se ropní giganti postupně úspěšně přetransformují na něco úplně jiného a dokážou na tom vydělávat minimálně tak dobře, jako nyní na ropě. Což by s ohledem na jejich současné podnikání mohlo znamenat expanzi po jejich současných vertikálách (chemie). Ale asi hlavně penetraci toho, co v takovém scénáři způsobí zánik, respektive mohutný útlum jejich tradičního byznysu. Tedy alternativní zdroje energií. Takový krok by byl obdivuhodný.