„V dobrém slova smyslu dokázala EPH jít proti proudu, držet se své strategické vize, neřídit se módními tématy a své nákupy realizovat v čase, kdy se většina ostatních evropských energetik zbavovala vybraných aktiv za relativně nízkou cenu,“ říká v rozhovoru pro Patria.cz k plynulému růstu energetické skupiny, taženému organicky i akvizicemi člen představenstva a finanční ředitel Pavel Horský. „Při našich rozhodnutích jsme vždy těžili ze zkušenosti týmu, znalosti daného trhu, flexibility a schopnosti se rychle rozhodovat,“ dodává. Jak chce dále růst EPH v plynárenství i energetice? Chystá nějaké akvizice? Jak je hodlá financovat?

Patria.cz: EPH stouply v loňském roce konsolidované tržby o 21,8 procenta na 6 miliard euro, zisk EBITDA (provozní zisk před odpisy a negativním goodwillem, očištěný o vybrané vlivy převážně jednorázového a nepeněžního charakteru) meziročně stoupl na 1,9 mld. eur oproti srovnatelnému ukazateli za rok 2016 ve výši 1,6 mld eur. Růst tržeb a provozního zisku reportuje EPH plynule, prakticky každý rok. Na jakých základech je růst postaven?

Zjednodušeně lze odpovědět, že EPH roste jak akvizičně, tak organicky. Navíc v roce 2017 nám v růstu tržeb pomohl i růst cen elektřiny. Tento růst cen jsme dlouhodobě očekávali a dle našeho názoru odráží blížící se uzavření jaderných elektráren v Německu, snahu některých zemí o zvýhodnění výroby z nízkoemisních zdrojů a zavírání některých dalších nejaderných výrobních kapacit. Že dochází k růstu tržeb i zisku díky nákupům vybraných firem je myslím jasné, za podstatnější ale považuji, že se nám daří tato aktiva dále rozvíjet a dosahovat s nimi lepších výsledků jak v oblasti tržeb, tak zejména v oblasti lepší efektivity provozování těchto aktiv. Snažíme se také o rozvoj našich infrastrukturních byznysů, kde jsme ve společnosti eustream realizovali projekt reverzního toku plynu ze západní Evropy na Ukrajinu, stavíme tranzitní plynový propoj mezi Slovenskem a Polskem a rovněž připojujeme nové zákazníky do distribučních sítí našich českých tepláren.

Patria.cz: Hovoříte o mixu organického i akvizičního růstu. Když se podíváte zpět na horizont dosavadního života firmy, na čem především podle Vás vyrostla EPH během necelých deseti let prakticky z nuly až na svou současnou velikost a stala se jednou z největších firem v ČR?

V dobrém slova smyslu dokázala EPH „jít proti proudu“, držet se své strategické vize, neřídit se módními tématy a své nákupy realizovat v čase, kdy se většina ostatních evropských energetik zbavovala vybraných aktiv za relativně nízkou cenu. Při našich rozhodnutích jsme vždy těžili ze zkušenosti týmu, znalosti daného trhu, flexibility a schopnosti se rychle rozhodovat. To vše je ještě doplněné velmi obezřetným a konzervativním přístupem nejen ve vztahu ke kvalitě kupovaných aktiv, ale rovněž k zdravé finanční síle skupiny jako celku.

Zde je důležité připomenout, že růst EPH byl rovněž umožněn rozhodnutím akcionářů reinvestovat převážnou část vygenerovaného cash-flow zpět do firmy na úkor dividend, které byly v průměru výrazně níže v porovnání s ostatními energetickými společnostmi.

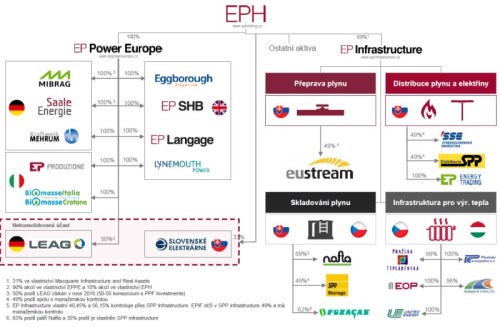

Graf: Organigram skupiny EPH, prezentace EPH 11/6/2018, dostupná zde

Patria.cz: Jako jedna z mála firem v energetice je EPH plně soukromou společností. Jak vnímáte výhody a naopak nevýhody vůči těm hráčům, kteří jsou pod většinovou či dílčí kontrolou státu?

Právě ona flexibilnost a „ne-ideologičnost“ při rozhodování o akvizicích byla a je naprosto zásadní a odlišuje nás od státních či polostátních firem. O tom, zda se pustit do nějakého procesu, jsme v EPH schopni rozhodnout podstatně rychleji, než v klasické energetické společnosti. Samozřejmě tím, jak EPH roste, došlo i u nás k plnému zavedení standardních korporátních řídících a kontrolních procesů, ale stále těžíme – a věřím, že i těžit budeme – z výborných osobních vazeb mezi vedením a zaměstnanci a vysoké úrovně jejich expertních znalostí.

Patria.cz: Zvažujete další konkrétní akvizice? Můžete odkrýt či alespoň naznačit, kde? Pokud ano, jak budou tyto nákupy případně financovány?

Ano, stále vidíme zajímavé příležitosti na trhu a máme chuť růst, ale to neznamená, že nutně musíme růst. Akvizice pečlivě vybíráme, jsme velmi obezřetní a konzervativní při jejich realizaci a jsme ochotni za něco platit, jen když vidíme prokazatelně zajištěnou návratnost.

Sledujeme v Evropě trhy, kde má smysl usilovat o posílení v segmentu výroby elektřiny z klasických zdrojů, na jiných trzích dává větší smysl investovat do obnovitelných zdrojů nebo do energetické infastruktury. Velmi silná konverze EBITDA do cash-flow, rozhodnutí akcionářů reinvestovat vygenerované prostředky zpět do skupiny a její velmi dobrý finanční profil vytváří příznivou výchozí situaci pro financování akvizic kombinaci vlastních zdrojů a externího financování.

Financování akvizic se pak řeší případ od případu, pokud je možné využít v rozumné výši a za dobrých podmínek externí financování, určitě ho budeme zvažovat.

Patria.cz: Nejen pro externí financování je důležitá otázka zadlužení. Jak jej hodnotíte za EPH a jaké jsou budoucí záměry v tomto směru? Jak si EPH stojí vůči další konkurenci v sektoru, řekněme v Evropě?

Zadlužení EPH je v porovnáním s ostatními subjekty na trhu objektivně nízké. Ukazatel Net debt/EBITDA byl ke konci loňského roku na úrovni 2,8, tedy přibližně na průměru odvětví. Skupina EPH, s převahou infrastrukturních regulovaných a dlouhodobě kontrahovaných aktiv a udržitelnou nízkou mírou investic do obnovy dlouhodobého majetku, dosahuje výrazně vyšší konverze EBITDA do cashflow, což EPH významně pozitivně odlišuje od ostatních hlavních energetických skupin v Evropě. EPH díky tomu dosahuje mnohem lepší krytí svého dluhu z cashflow, než jaký je průměr v odvětví.

Patria.cz: Skupina EPH má ve své majetkové struktuře významné partnery – Macquarie v EPIF a Slovensko v SPPI a SSE. Jak probíhá spolupráce s těmito spoluakcionáři?

Principy spolupráce se slovenskou vládou jsou zakotveny v akcionářských smlouvách, které nám zajišťují plnou manažerskou kontrolu nad těmito společnostmi. Smlouvy úspěšně existují již od doby privatizace SPP a SSE zahraničními energetickými skupinami (GdF/EON v případě SPP-I a EdF v případě SSE) a EPH se k nim připojilo až v době akvizice společností od původních vlastníků. Spolupráci se slovenskou vládou hodnotíme velmi pozitivně a zejména ve strategických otázkách souvisejících s tranzitem plynu cítíme velkou podporu na mezinárodní úrovni.

U Macquarie zas oceňujeme, že nejsou jen pasivním investorem, ale implementací svých standardů pomohli zvýšit kvalitu reportingu, controllingu a finančního řízení v EP Infrastructure a potažmo i v EPH.

Patria.cz: Jedním ze stěžejních aktiv skupiny je plynovod Eustream, společnost zajišťující přepravu plynu přes území Slovenska. Jak vidíte úžeji budoucnost tohoto projektu a šířeji budoucí vývoj v tranzitu plynu v Evropě?

Nejdříve je nutné připomenout že Eustream má uzavřené dlouhodobé kontrakty na ship or pay bázi, které mu zajišťují dlouhodobou stabilitu.

Podíváme-li se na vývoj spotřeby plynu v Evropě z dlouhodobého pohledu, pak vidíme, že postupný přechod Evropy k nízko emisním zdrojům elektřiny bude zvyšovat význam plynových elektráren a tím i spotřebu plynu v Evropě. V Evropě nyní není jiný dlouhodobě stabilní zdroj výroby elektřiny, který by mohl vykompenzovat přirozenou nestabilitu výroby elektřiny ze solárních a větrných elektráren. Navíc Evropa má omezené zdroje plynu, jejichž roční těžba se bude snižovat. Závislost na dovozu, zejména ruského plynu, se tedy bude zvyšovat, neboť zkapalněný plyn, přepravovaný tankery, zůstává významně dražší alternativou.

Foto: Eustream, fotogalerie EPH

Ani plánovaná výstavba plynovodu Nord Stream 2 plynovod Eustream neohrozí – naše infrastruktura zůstane kriticky důležitou pro zásobování jižní Evropy zemním plynem a Eustream má přepravní kapacitu z ČR do Rakouska přes území Slovenska v případě dokončení Nord Stream 2 již dlouhodobě zasmluvněnou. Nehledě na to, že se EU včetně Německa shoduje na tom, že je zapotřebí zachovat tranzit plynu i ukrajinskou cestou. Eustream navíc plánuje celou řadu strategických rozvojových aktivit, např. slovensko-polské propojení nebo projekt Eastring, tedy propoj Slovenska s balkánskými zeměmi.

Patria.cz: Jaká je strategie EPH v oblasti výroby elektřiny, kde skupina také rychle roste?

EPH se letos dostalo už na pozici šestého největšího producenta elektřiny v Evropě z pohledu vyrobené elektřiny. V tomto segmentu ale více než v jiných platí, že každý trh, každá země, je specifická a vyžaduje jinou strategii. Například některé země začínají pociťovat nedostatek instalovaného výkonu a tak celý systém směřuje ke kapacitním platbám, které mají pokrývat fixní náklady a umožnit tak ekonomické provozování elektráren, jejich údržbu a rozvoj. Ve Velké Británii byl již systém kapacitních trhů zaveden a v Itálii se očekává zavedení tohoto schématu již velmi brzo.

V Německu je nyní situace odlišná, protože instalované kapacity je poměrně hodně. Nicméně s blížícím se odstavením všech jaderných elektráren do roku 2022 dojde k významnému zvýšení využívání plynových elektráren a podle našeho přesvědčení efektivní uhelné zdroje z větší části zůstanou ještě poměrně dlouho pevnou a nenahraditelnou součástí systému v dodávkách baseload elektřiny.

Patria.cz: V této souvislosti – jaký je celkově přístup EPH k problematice snižování uhlíkových emisí?

Problematiku uhlíkových emisí bereme velmi vážně. Všechny naše výrobní zdroje splňují platné ekologické limity, investovali jsme vysoké miliardy korun do nejlepších dostupných technologií. Dokončujeme projekt Lynemouth, jednu z největších biomasových elektráren v Evropě s instalovaným výkonem skoro 400 MW. Díky těmto a dalším aktivním krokům jsme byli schopni za poslední dva roky snížit průměrný emisní faktor konsolidované skupiny o významných 26 procent.

Pavel Horský, člen představenstva a finanční ředitel EPH

Energetický a průmyslový holding (EPH) aktuálně nabízí možnost investice do 4letého dluhopisu v objemu 3 miliard korun, který může narůst až na 4,5 miliardy korun. Jeho kupón je navázán na 6M PRIBOR a celý výtěžek emise bude použit na splacení dvou letos maturujících dluhopisů a financování dalších podnikatelských aktivit EPH. Emitentem je EPH Financing, a.s., za kterou vystupuje v roli ručitele Energetický a průmyslový holding, a.s.

„ČSOB (člen skupiny KBC) a Komerční banka (člen skupiny Societe Generale) jako přední aranžéři emisí na tuzemském trhu vítají záměr skupiny EPH emitovat korunové dluhopisy a jsme velice rádi, že jsme byli mandátováni jako hlavní aranžéři této emise. Přestože se situace na trhu zlepšuje a dluhopisy jsou stále vyhledávanějším instrumentem pro řadu společností, český trh stále trpí nedostatkem emisí a nutí investory kupovat dluhopisy na jiných trzích. Proto je výbornou zprávou, že přední evropská energetická společnost opět přichází na domácí kapitálové trhy a nabízí investorům atraktivní investiční příležitost. ČSOB a KB jsou přesvědčeny, že o tuto emisi bude velký zájem a věří, že se podaří uspokojit většinu objednávek,“ říká Jan Milota, ředitel Primárních emisí v ČSOB. „K atraktivitě dluhopisu výrazně přispívá i navázání výnosu na referenční sazbu PRIBOR, pro kterou v prognózách našich analytiků počítáme s navýšením o další procentní bod již v průběhu příštího roku,“ dodává Milota.

Investorská prezentace EPH z června tohoto roku je dostupná na odkaze zde.