Rozvíjející se trhy se v první polovině letošního roku zmítaly v proudu nejistot. Akcie se ocitly ve stínu silnějšího amerického dolaru a sporů v zahraničním obchodu. Některé z těchto obav jsou ale přehnané, domnívá se ředitel správy portfolií ve společnosti Franklin Templeton Chetan Sehgal:

Rozvíjející se trhy mají za sebou několik silných let. Přítrž tomu celkově učinilo až letošní první pololetí. Investoři zaměřili svou pozornost na negativní faktory, hlavně na rostoucí úrokové sazby v USA, na sílu amerického dolaru a na obavy týkající se zahraničního obchodu.

Nutno přiznat, že kombinace rostoucích úrokových sazeb a silnějšího amerického dolaru se na rozvíjejících se trzích může podepsat. Pro světovou ekonomiku (včetně rozvíjejících se trhů) je silná americká ekonomika dobrou zprávou. Vyšší úrokové sazby ale také zvyšují náklady dlužníků na obsluhu zahraničního dluhu. Splácení dluhu denominovaného v dolarech je tedy náročnější, a místní měny se tudíž mohou ocitnout – a ocitly - pod tlakem.

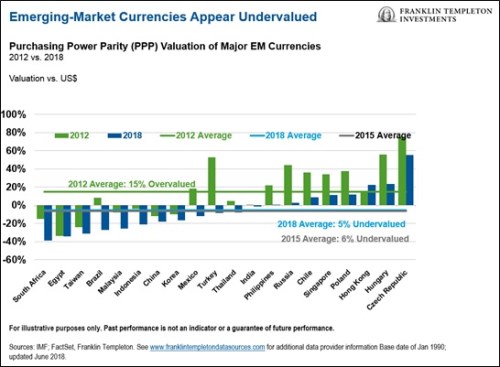

Z akcií rozvíjejících se trhů jsme letos pozorovali odliv kapitálu a některé měny oslabily na úroveň, kde se už zdají být poměrně dost podhodnocené k americkému dolaru. Nedomníváme se ale, že by trhy reflektovaly příznivé fundamenty, které pozorujeme.

Pohled zpět – a vpřed

Trhy se dívají dopředu. Pokud však jde o rozvíjející se trhy, mají podle nás tendenci přehánět to v pesimismu. Stalo se tak v roce 2013, kdy americký Fed oznámil, že bude omezovat svůj program kvantitativního uvolňování, a pak v roce 2015, kdy s utahováním začal. Je pravdou, že některé ekonomiky byly zranitelné, trhy ale v některých případech počítaly s úrovněmi jako v případě krize. Měny začaly být podhodnocené, a když krize nenastala, viděli jsme oživení. Nedávné síle dolaru napomohl odpor ke krátkodobému riziku a mírný vzestupný posun v očekávání úrokových sazeb. Zda to vydrží, se ale teprve ukáže.

Kromě úrokových sazeb a dolaru investory letos podle nás vystrašily také obavy z dopadu amerických cel. I když pozornost se upřela právě na ně, je pravdou, že obchodní výměna mezi regionálními partnery na rozvíjejících se trzích roste a na hospodářském růstu se podílí stále větší měrou.

Dlouhodobější pohled

Nedávné daňové škrty ve Spojených státech pomohly k růstu tamní ekonomice a cenám aktiv. Také ale posílily obavy z inflace a z rostoucích úrokovým sazeb. Zde je nutné podotknout, že americké daňové škrty se financují deficitem, což by v dlouhodobějším horizontu mělo vyvíjet tlak na pokles amerického dolaru.

Důvodů, proč na rozvíjející se trhy pohlížet optimisticky, pozorujeme přehršel:

- Růst hrubého domácího produktu rozvíjejících se trhů je řadu let celkově větší než v případě vyspělých trhů. Nevidíme žádné známky, že by se tento trend měl změnit.

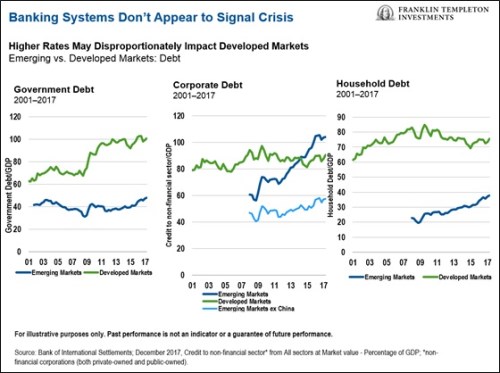

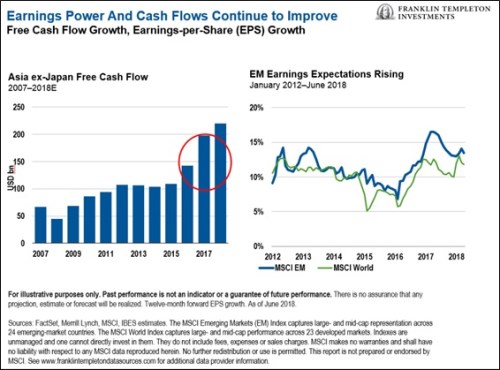

- Tvorba cash-flow zásadním způsobem zrychlila, což v kombinaci s ukázněnější alokací kapitálu zlepšuje návratnost akcionářům a podporuje oddlužení firemní rozvahy.

- Obdobně nezdolný je růst ziskovosti - a bez daňových škrtů, které dočasně vylepšují čísla jako u Spojených států. Na rozvíjejících trzích jsme si všimli posunu směrem k lokálnějším motorům jako technologie a spotřeba. Valuace akcií ale navzdory těmto dobrým zprávám ještě zlevnily.

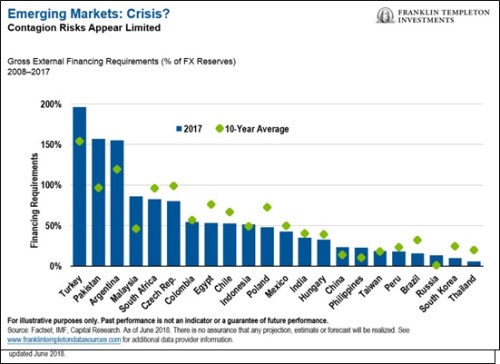

- Rovněž jsme zpozorovali zlepšení ve schodcích běžných účtů na mnoha rozvíjejících se trzích, které jsou agregovaně v přebytku. Oproti roku 2013 a jeho „taper tantrum“ to je zásadní posun.

- Převažující část dluhu na rozvíjejících se trzích je nyní v místní měně než v amerických dolarech, což je oproti minulým desetiletím velká změna. Toto v kombinaci s režimy plovoucích měnových kurzů zmenšuje negativní dopad rostoucích amerických sazeb.

Zatímco trhy mohou do cen promítat strach a nejistotu, podle nás se mnoho rozvíjejících se ekonomik zdá být v lepší kondici, než v jakých se nacházely v jiných obdobích korekce.

Asymetrická tržní reakce na obchodní spory

Ať už se tomu říká obchodní válka, či nikoli, na letos oznámená americká cla týkající se Číny a dalších zemí a proti-cla byla podle nás vidět asymetrická tržní reakce. V období po skončení druhé světové války byl tržní konsensus všeobecně takový, že volný zahraniční obchod je (na makro úrovni) dobrý pro všechny; prospěch mají všechny strany. Obchodní válka by naopak znamenala pro obě strany prohru.

To, jak trh reaguje nyní, ale naznačuje, že obchodní válka mezi Spojenými státy a Čínou by byla nepříznivá pro Čínu a neměla v podstatě žádný dopad na Spojené státy. Minimálně tento závěr je možné si učinit při pohledu na rozdílnost ve výkonnosti akciového trhu a hodnot měn obou zmíněných zemí.

Je důležité připustit, že přesun výroby a dodavatelských řetězců do zahraničí, jak učinili technologičtí giganti, má podíl na schodku zahraničního obchodu. Levnější výroba v zahraničí je ale také hlavním faktorem vysokých marží, což zvyšuje agregované americké firemní výsledky.

Když se podíváme na valuaci čínských společností a na hlavní sílu čínské ekonomiky, považujeme nedávné snížení za příležitost k výhodnému obchodu. Nevylučujeme, že by v Číně nebyly problémy, úsilí o vládní reformy tam ale pokračuje. Vedoucí představitelé oznámili opatření na podporu hospodářského růstu, včetně daňových škrtů a výdajů na infrastrukturu. Pokud jde o obchodní spory, trhy podle nás započítávají do cen nadměrně špatný výsledek, jak specificky ve vztahu k Číně, tak obecně směrem k rozvíjejícím se trhům.

Očekáváme, že druhá polovina roku 2018 pravděpodobně bude silnější, a to z řady důvodů, píše také Sehgal. Odezněním letní etapy averze k riziku by podle nás mohlo přinést lepší sentiment investorů. Dále tu jsou sezónní faktory, se kterými by ke konci roku mohly být spojeny větší výdaje spotřebitelů, jako jsou čínský „Den nezadaných“ nebo americký „Černý pátek“, a dále svátky, jako je Díkůvzdání, hinduistický „svátek světel“ Divali a Vánoce. V Číně, kde továrny ke konci roku provádějí uzavírky ve snaze omezit znečištění ovzduší, kolem prosince navíc obvykle vrcholí prodej aut.

Disclaimer společnosti Franklin Templeton: Zde předložené komentáře, názory a analýzy slouží výlučně informačním účelům a neměly by být považovány za individuální investiční poradenství nebo doporučení investovat do jakéhokoli cenného papíru či doporučení zaujmout nějakou investiční strategii. Protože trh a ekonomická situace se mohou rychle změnit, komentáře, názory a analýzy jsou učiněné k datu zveřejnění a mohou se změnit bez dalšího upozornění. Tento materiál není koncipován jako komplexní analýza všech relevantních skutečností týkajících se jakéhokoli státu, regionu, trhu, odvětví, investice nebo strategie.