Profesor ekonomie na INSEAD Antonio Fatás si na svém blogu všímá takzvaného Velkého uklidnění. Je to mé oblíbené téma, které v sobě zahrnuje širokou škálu ekonomických a investičních příběhů. Podívejme se dnes na profesorův pohled s několika dodatečnými poznámkami.

Pan Fatás ukazuje v následujícím grafu vývoj volatility amerického produktu. Z něj je jasně zřejmé, že tato volatilita se začala někdy v polovině osmdesátých let prudce snižovat – cyklus se uklidnil, velké makroekonomické vlny zmizely a my jsme měli „klid na práci“. A na investování, což se mimo jiné projevilo v rizikových prémiích a pozitivně v cenách investičních aktiv. Jenže pak přišel rok 2008 a zdálo se, že období Velkého uklidnění je nenávratně za námi.

Zdroj: Antonio Fatás

Krize byla hluboká, pokrizové oživení anemické a z médií se na nás valila jedna predikce blížícího se dne zúčtovaní za druhou. Hovořit v takovém prostředí o možném návratu onoho uklidnění bylo jako věštit déšť na poušti. Ale vyloučit se to nedalo a graf pana Fatáse ukazuje, že k tomu zatím skutečně dochází. Možná je to jedna z těch ekonomických proměnných, které zase nejsou tak cítit „na vlastní kůži“. To může být do značné míry tím, že pokrizový málo volatilní růst byl v průměru znatelně nižší, než málo volatilní růst před krizí.

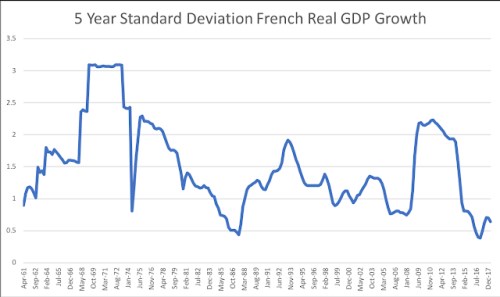

Jinak řečeno, záleží hodně i na tom, na jaké úrovni se uklidňujeme - zatímco před krizí jsme hovořili o stabilitě běhu, dnes je to spíše stabilita chůze. I když minimálně v USA to také již řadu měsíců není pravda (viz níže). Vraťme se ale k Fatásovým úvahám. Profesor se ptá, zda ono vracející se uklidnění není náhodou jevem specifickým pro USA a odpověď hledá v pohledu na Francii. Ten vyznívá následovně:

Zdroj: Antonio Fatás

Vzorec chování se tu trochu mění, ale stále vyznívá podobně jako v USA. Návrat velkého uklidnění tu sice není tak znatelný, což je evidentně odrazem hlubších problémů v eurozóně, které trvaly déle, než pokrizové šoky v USA. Ovšem tady se o onom návratu dá směle hovořit.

Pesimista bude předkrizové Velké uklidnění připisovat buď náhodě, nebo monetární a fiskální politice. Pesimismus by se v tom případě týkal toho, že k uklidnění sice došlo, ale jak centrální banky, tak vlády na něm „vystřílely své náboje“ a nyní už není z čeho brát. Tudíž nelze ani realisticky doufat, že dojde k nějakému dlouhodobějšímu návratu do předkrizového klidu, čeká se namísto toho jen na nějaký šok, který vše pošle do kytek.

U monetární politiky by podobný značně rozšířený zkázopravecký pohled šel rozporovat na nejedné úrovni – výši sazeb je například nutno posuzovat relativně, tedy například k sazbám neutrálním; nástrojů pro stimulaci je stále dost, omezeni jsme „jen“ našimi představami o tom, co je přijatelné; atd. (detailněji o tom občas hovořím v jiných úvahách). U fiskální politiky je ale onen termín „vystřílené náboje“ přesnější – vládní dluhy jsou často na úrovních, které fakticky, či domněle dosahují úrovní neslučitelných s fiskální stimulací.

Pokud to pak trochu zobecníme a dáme stranou černé labutě, tak největší překážkou dlouhodobému návratu Velkého uklidnění budou asi vysoké dluhy obecně. Zde je nutno si uvědomit jednu klíčovou, ale téměř úplně ignorovanou věc: Dluh není pouze dílem toho, kdo si půjčuje, ale rovným dílem i toho, kdo půjčuje. Tj., vysoké globální dluhy jsou zrovna tak dány tím, že někdo se chce hodně zadlužovat (spotřebovat/investovat více, než nyní vydělá), jako tím, že někdo chce hodně spořit a půjčovat (spotřebovat/investovat méně, než vydělá). Z čehož plyne prostý, ale opět značně ignorovaný fakt: Pokud voláme po boji s dluhy, musíme u dlužníků tlačit na omezení touhy půjčovat si (např. USA), ale zrovna tak u věřitelů na omezení touhy spořit a zvýšení spotřeby, či investic (např. Německo).

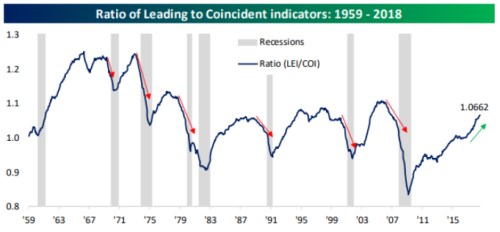

Vraťme se ještě na skok k samotnému Velkému uklidnění. Výše uvedené naznačuje, že jeho pokus návrat je již realitou. Co ale návrat „vysokorůstového“ uklidnění? Jde samozřejmě opět o obsáhlé téma, ale můžeme konstatovat, že zejména v USA tu určité šance jsou a dokonce snad i rostou. Naznačuje to například poměr vedoucích k souběžným indikátorům, který sestavuje Bespoke a který ukazuje, že americké hospodářství nejeví známky návratu k růstovému útlumu:

Zdroj: Bespoke