Realitní trh je úzce propojen s celou ekonomikou a v zemích jako USA i s akciovým trhem. Jak jsem tento týden již psal, se domnívá, že cyklus se na trhu bydlení dostává již za svůj vrchol, což by mělo mít odpovídající dopad na akcie stavebních firem. A možná i na celé hospodářství. Vedle tohoto pesimističtějšího pohledu jsou ale i tací, kteří poukazují na strukturální faktory, podle kterých by se mělo v následujících letech stavět opět zrychleným tempem (viz můj včerejší příspěvek). Co si z toho vybrat?

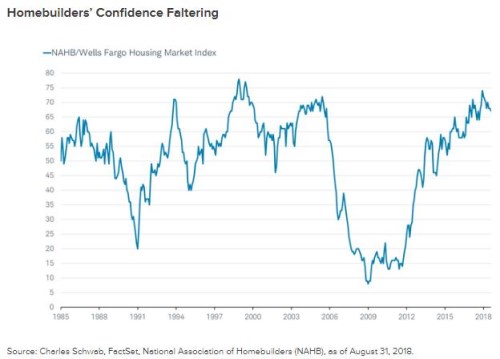

Shodou okolností se tématu bydlení a stavebnictví před několika dny věnovala i investiční společnost Schwab, která své argumenty tradičně opírá o řadu grafů. Podívejme se na pár z nich. První nahrává spíše ekonomicko akciovým pesimistům, protože ukazuje, že sentiment mezi stavebními firmami začíná po dosažení poměrně vysokých cyklických hodnot mířit na jih:

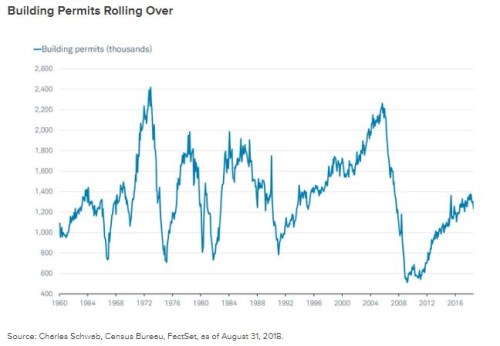

Tento graf by tedy naznačoval, že cyklus se již skutečně obrací. Včera jsem ale poukazoval na to, že kdyby se počet nově stavěných domů zvedl na 1,9 milionu, jak pro rok 2021 čeká Morningstar, šlo by o významný růst z dnešních úrovní kolem 1,2 milionu. Vývoj posledních měsíců přitom spíše naznačuje na pokles tohoto čísla a podobné je to s počtem nových stavebních povolení, která tu fungují jako slušný předstihový indikátor:

Zatím to tedy na nějaký opětovný boom nevypadá. Což ale vlastně není nutně zlá zpráva – ideální by totiž byl stabilní a dlouhodobě udržitelný stav, o kterém vlastně ani neuvažujeme, protože jsme si zvykli na neustálé opakování oněch boomů a následně propadů.

V předchozích příspěvcích jsem poukazoval na to, že dostupnost bydlení je v USA podle průměrů příjmů k cenám nemovitostí na historickém průměru, ale následující graf založený na mediánech ukazuje rozdílný obrázek. Podle něj je dostupnost opět mizerná, dokonce ještě horší než před poslední krizí:

Ceny jsou tedy relativně k příjmům opět hodně vysoko, Schwab tvrdí, že na trhu jsou podprůměrné zásoby a Net Davis Research říká, že relativně k dlouhodobému trendu panuje nedostatek ve výši 1,2 milionu bytových jednotek. Což ukazuje, že obrázek tu má do černobílé skutečně daleko: Na straně jedné tu stojí například onen pesimismus stavařů a malá dostupnost, na straně druhé ale třeba tento nedostatek a strukturálně neuspokojená poptávka. V kostce by se tak dalo říci „poptávka tu je, ale je to drahé“.

Podle Schwabu vyznívá optimisticky následující graf s podílem investic do bydlení na HDP. Od dna let 2009/2010 máme sice již daleko, ale k dlouhodobějším standardům jsme se nepřiblížili:

A ještě jedna poznámka: Schwab ve své analýze tvrdí, že počet nově stavěných domů dosahoval historicky vrcholu v mediánu 22 měsíců před recesí. Pokud dobře počítám a tato závislost by takto platila, máme před sebou ještě asi rok bez ekonomického útlumu. Akcie ale reagují na blížící se recesi s předstihem, takže tady by už byl odpočet kratší. Ale berme to v tuto chvíli spíš jen jako zajímavost.