V této fázi ekonomického cyklu má pro investory smysl uvažovat o tom, jak se bude vyvíjet ekonomická politika. Tedy zejména o tom, co budou vlády a centrální banky schopny a ochotny učinit pro podporu růstu, popřípadě pokračování býčího trhu. Podle investiční společnosti Pictet se to týká zejména Spojených států, kde se pomalu přibližuje termín voleb v roce 2020.

Sazby se v mnoha zemích nachází blízko historických minim, vládní dluhy leží naopak vysoko. Podle Pictetu se tak nezdá, že by existoval velký prostor pro další uvolnění politiky a stimulaci. Společnost ale upřesňuje, že mezi jednotlivými zeměmi existují rozdíly. „Podle naší analýzy mají země jako Švýcarsko, Korea nebo Česká republika stále prostor jak v oblasti monetární, tak fiskální politiky,“ píše Pictet. Naopak země jako Brazílie či Maďarsko pro stimulaci mnoho prostoru nemají.

Ve Spojených státech proběhlo na konci roku 2017 snížení daňové zátěže, jenomže to se podepsalo na veřejných financích. Ekonomický růst tu ale dosahuje vyšších temp než v jiných zemích vyspělého světa a nezaměstnanost se pohybuje pod 4 %. Tato situace podle Pictetu vedla i k tomu, že v USA nabírá na intenzitě diskuse o takzvané moderní monetární teorii (MMT). Podle ní je měna vnímána jako nástroj státního monopolu a jelikož si jsou Spojené státy schopny v této měně půjčovat, výše vládních deficitů nemá význam.

Podle MMT by tak měla hrát rozhodující roli fiskální politika, která by se měla zaměřit na management inflace a ekonomiky. Monetární politika by měla stát až na druhém místě. Zastánci MMT také tvrdí, že změny daňových sazeb a vládních výdajů mají přímější a rychlejší dopad na hospodářství než změna sazeb centrální bankou. Podle Pictetu na podobných tvrzeních „může být něco pravdy“. Sazby se totiž nachází u nuly a „nová dávka negativních sazeb a kvantitativního uvolňování nemusí být tak efektivní ve chvíli, kdy udeří recese“.

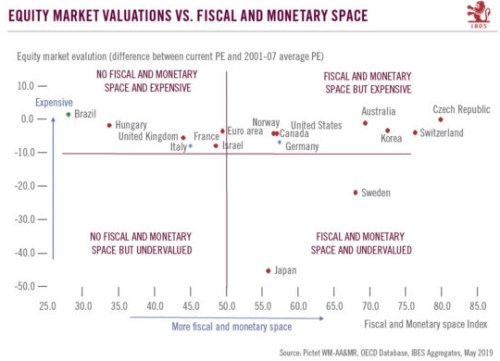

Pictet si v analýze také všímá valuací různých akciových trhů a v následujícím grafu je porovnává s odrazem toho, kolik má daná země prostoru pro další stimulaci. Pohyb po ose x doprava značí větší stimulační prostor, pohyb po ose y nahoru značí vyšší valuace (konkrétně rozdíl mezi současným valuačním poměrem PE a jeho průměrem z let 2001–2007):

Valuace ve většině zemí se pohybuje pod zmíněným průměrem, blízko něj se nachází i Česká republika, která má podle Pictetu z uvedených zemí největší prostor pro stimulaci. Relativně nízko leží naopak valuace ve Švédsku a zejména v Japonsku. Spojené státy jsou na tom s valuacemi a s prostorem pro stimulaci podobně jako Kanada a Německo. Pictet dodává, že pokud někde existuje možnost další fiskální a monetární stimulace, valuační násobky by tu mohly dál růst.

Zdroj: Pictet