Tento týden bude pro ceny komodit možná nejhorší od začátku roku. Mohla by to být příležitost k nákupu, radí banka . Radí to ale velmi opatrně.

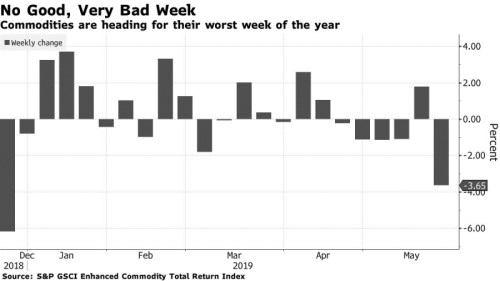

Výprodej na komoditních trzích podnítilo eskalující obchodní napětí mezi Washingtonem a Pekingem, ale také vzrůstající nervozita týkající se makra. Třeba měď se obchoduje pod 6000 USD za tunu, obzvláště levné jsou ale základní kovy jako celek. Třeba ukazatel S&P GSCI Enhanced Commodity Return Index je za tento týden nižší o zhruba 4 %. Ukazatel reflektuje potenciální návratnost dostupnou skrze nezapáčené investice do termínových kontraktů na komodity zařazených do S&P GSCI. To je ukazatel investic a jejich výkonnosti na komoditních trzích.

Banka se domnívá, že případné obchodní dohodě mezi oběma ekonomickými giganty spíše dojde, než by tomu bylo naopak. To by ve druhém pololetí zřejmě zvýšilo poptávku po cyklických komoditách.

Kupovat radí Goldmani i proto, že komodity se po dlouhých měsících vrátily k forwardovému carry. Co to ale je a kdy to nastává?

Carry se děje, když jsou termínové kontrakty na komodity v režimu backwardation. To je taková podoba trhu, kdy jsou ceny pro dodávku ropy, přenice nebo jiné komodity v dohledné budoucnosti vyšší než ceny kontraktů, které budou vypořádané později. V backwardation je teď třeba ropa Brent, a to dost výrazně: Červencový kontrakt je oceněn na 68,39 USD za barel, srpnový ale už jen na 67,19 USD za barel.

Investoři, kteří drží červencový kontrakt, ho tedy mohou prodat, koupit si srpnový a zaúčtovat drobný zisk. Ropy budou držet pořád stejně. Kladný roll, známý též jako carry, nyní nabízejí i zinek nebo bavlna, píše Bloomberg. (Ta v otázce vztahů mezi carry a kladným rollem nabízí užší vysvětlení než třeba správce aktiv Pimco, který upozorňuje i na efekt krátkodobé sazby)

Backwardation může nastat, když je po nějaké komoditě velká sháňka nebo nastanou výpadky na straně nabídky. Vznikají tak obavy, že jí na trhu fyzicky není dost.

Protikladem backwardation je spíše "standardnější" jev zvaný contango, kdy jsou ceny kontraktů s vypořádáním dále v budoucnu vyšší než ceny blíže současnému okamžiku. I z něj je ale možné mít užitek. To se prodávají forwardové kontrakty a nakupují fyzické dodávky, rozdíl ale musí být tak velký, aby uhradil náklady na uskladnění.

Důležité je, že carry nyní může být kladný. Třeba index S&P GSCI pro suroviny generuje kladnou návratnost poprvé po 8 měsících. Komoditní index Bloombergu má kladný roll poprvé po šesti měsících.

Bloomberg ale zároveň upozorňuje, že to, zda strategie kladného rolování dokáže přinést drobný výnos, závisí nakonec na tom, zda investoři dokážou správně předpovědět směr pohybu cen.

Zdroje: BBG, MorningStar, PIMCO