Různé výzkumy a novinové titulky často hovoří o tom, že velké společnosti nejsou schopny inovovat, a tudíž se v řadě případů stanou oběťmi menších digitálních firem. Vijay Govindarajan a Baruch Lev na stránkách Harvard Business Review tvrdí, že řada nových firem v minulosti skutečně změnila situaci v celých odvětvích. Otázkou ovšem je, zda s digitální revolucí tento trend získává na síle, nebo ne. Tedy zda jsou velké korporace stále více ohrožovány novými technologiemi či zdali je naopak využívají ke svému prospěchu a získání konkurenční výhody v oblasti inovací a růstu.

„V rozporu s obecným názorem jsme zjistili, že u velkých korporací roste pravděpodobnost, že si udrží svou dominantní pozici, a zároveň u menších firem klesá pravděpodobnost, že se stanou větší a ziskovější,“ tvrdí ekonomové. Jednou z hlavních příčin jsou rostoucí výdaje na výzkum a vývoj u velkých korporací. „Potvrzuje se tak teorie Lou Gerstnera, který říká, že velcí sloni nežijí ze své zašlé slávy.“

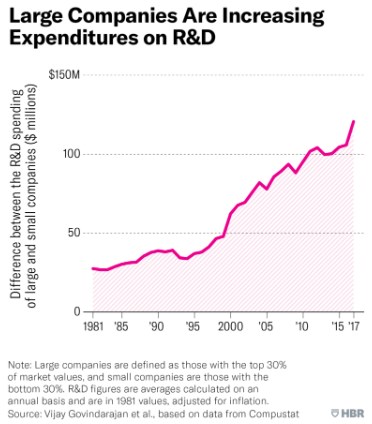

Govindarajan a Lev uvádějí, že se zvyšuje mezera mezi finanční úspěšností malých a velkých firem: Rozdíl mediánů návratnosti aktiv u těchto dvou skupin firem dosahoval v devadesátých letech 15 %, ale v současné době se pohybuje na více než dvojnásobku. Velké firmy přitom zvyšují svou ziskovost, ale „ty menší trpí chronickými ztrátami“. Téměř dvě třetiny menších firem nejsou podle ekonomů schopny pokrýt své výdaje a „jejich tolikrát zmiňovaná kreativita a podnikavost není z dat patrná“. Jak bylo zmíněno, významnou roli tu hrají výdaje na výzkum a vývoj a následující graf ukazuje, jak prudce velké společnosti zvyšují své investice v této oblasti:

Skeptik může namítnout, že i firmy jako , či byly jednou malé a postupně se z nich stali giganti. Ekonomové ale poukazují na to, že existuje „past malé velikosti“. Ta znamená, že pro malé firmy „je těžké uniknout své třídě velikosti“. Na růst významu této pasti ukazují data: V roce 2000 se asi 15 – 20 % malých firem stalo společnostmi střední velikosti, ale v roce 2017 už to byl přibližně poloviční podíl. Proces postupného růstu je tak podle vědců stále složitější.

Jak lze této pasti uniknout? Rozhodujícím faktorem je podle dat to, nakolik firma investuje do nehmotných aktiv a jak velkých ztrát dlouhodobě dosahuje. Tyto firmy mají také obvykle více aktiv a více dluhů, protože jimi financují zmíněné investice. Naopak vysoké investice do hmotných aktiv, odkupy akcií, výplata dividend a akvizice vykazují negativní korelaci se schopností uniknout popsané pasti. U velkých společností s úspěchem naopak souvisí celkově vyšší investice, odkupy akcií a dividendy. A také doba, po kterou už si byly schopny udržet silnou pozici na trhu. U digitálních společností pak poskytuje výhodu schopnost držet si „exkluzivní kontrolu nad daty klientů“.

Zdroj: HBR