V jednom z příběhů Sherlocka Holmese se inspektor Gregory geniálního detektiva ptá, zda by se měl zaměřit na něco konkrétního. Holmes mu odpovídá, že je to podivné chování psa. Na námitku, že pes v noci nedělal vůbec nic, pak odpovídá: Právě to je podivné. Tento příběh zmiňuje ekonom Tim Taylor s tím, že s inflací v americké ekonomice je to podobné: I zde je záhadou to, že během posledních 25 let nedělá také téměř nic.

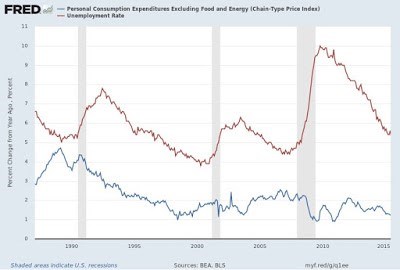

V následujícím grafu Taylor ukazuje modrou křivkou vývoj inflace (na základě indexu cen osobní spotřeby očištěného o ceny potravin a energií). Červeně je vyznačen vývoj nezaměstnanosti. V osmdesátých letech a na počátku let devadesátých se obě proměnné pohybovaly v souladu se základní ekonomickou teorií. Pokles nezaměstnanosti odrážel rychlejší ekonomický růst a s ním sílily i inflační tlaky. A naopak. Ovšem tento vztah, popisovaný i Phillipsovou křivkou, postupně mizí a inflace se začne chovat mnohem stabilněji:

Inflace tak zůstávala stabilní v době, kdy nezaměstnanost klesala i rostla. Proč? Taylor zde poukazuje na novou studii od Hutchins Center jménem „What’s (Not) Up With Inflation?“. Ta začíná krátkou úvahou bývalé šéfky Fedu Janet Yellen a po ní následuje výčet možných faktorů, které drží inflaci dole:

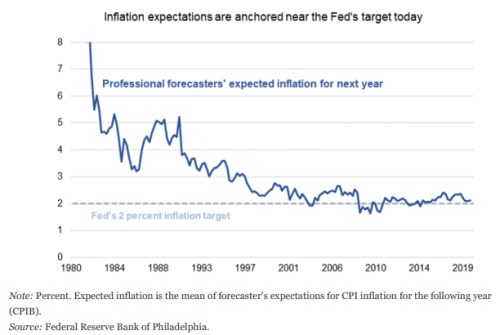

Jednou z příčin mohou být inflační očekávání, protože „ekonomové a analytici se dnes povětšinou domnívají, že cenová inflace se bude v delším období pohybovat kolem 2 %“. Takže firmy tolik nereagují na změny ekonomických podmínek, protože očekávají, že pokud se inflace začne vzdalovat od cíle, Fed změní svou politiku a tento proces zastaví. K tomu se mohou přidávat změny na trhu práce. Lidé totiž mají zhoršenou možnost prosazovat zvýšení mezd i v době, kdy jsou ekonomické podmínky dobré, a příčinou může být jejich menší vyjednávací síla. Ta je dána nižším významem odborů, ale přispívat k ní může i vyšší konkurenční tlak práce z celé globální ekonomiky.

Následující graf ukazuje vývoj inflačních očekávání na jeden rok dopředu:

Vedle uvedeného může významnou roli hrát i mezinárodní obchod a mezinárodní výrobní řetězce. Ty celkově zvyšují míru konkurence ve světové ekonomice, takže americké firmy nemají takový prostor pro zvyšování cen. V neposlední řadě je tu vliv technologií a změny v maloobchodě – posun směrem k internetovým obchodům, který prodejce nutí udržovat ceny nízko. V této souvislosti se také hovoří o „Amazon efektu“.

Taylor zmiňuje i možnost, že současné měření inflace skrývá její skutečný pohyb a příčinou může být například to, jak je při jejím výpočtu nakládáno s výdaji na zdravotní péči. Otázkou také je, zda by „starý vztah mezi inflací a nezaměstnaností nebyl více patrný na datech z jednotlivých metropolitních oblastí“. Dlouhodobě nízká inflace vyvolává i otázky ohledně monetární politiky a rozpočtových deficitů. V neposlední řadě je možné, že centrální banky by se v budoucnu měly mnohem více zaměřovat místo inflace na cykly na finančních trzích a cenové bubliny.

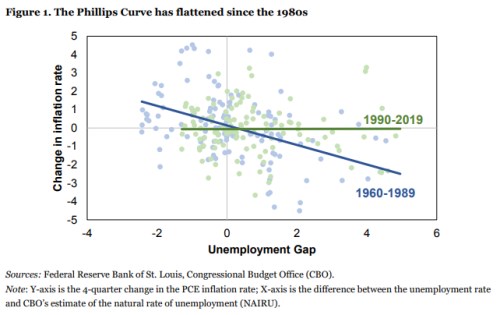

„Inflace je jedním ze základních výstupů makroekonomických modelů, dalšími jsou ekonomický růst a nezaměstnanost. Je tak trochu znepokojivé, když Janet Yellen přiznává, že ve skutečnosti nevíme, proč se inflace v posledních 25 letech chová tak, jak se chová. Jde ale z její strany o upřímné prohlášení,“ píše Taylor. Zmíněná studie obsahuje i následující obrázek, který porovnává Phillipsovu křivku v letech 1969–1989 a v letech 1990–2019. Je zřejmé, že došlo k jejímu úplnému napřímení, které označuje vymizení vztahu mezi pohybem nezaměstnanosti a inflace:

Zdroj: Brookings, The Conversable Economist