Několik centrálních bank ohlásilo další kola nákupů aktiv, která mají pomoci ekonomice sužované pandemií COVID-19. Marcin Kolasa a Grzegorz Wesołowski v této souvislosti na stránkách VoxEU uvažují nad tím, jak se politika významných centrálních bank projevuje v ostatních zemích. Zmiňují, že například podle Raghurama Rajana kvantitativní uvolňování významných centrálních bank škodí některým zemím tím, že znatelně posiluje jejich měnový kurz. Jiní ekonomové, včetně Oliviera Blancharda, Bena Bernankeho či Maria Draghiho, se ale domnívají, že kvantitativní uvolňování prospívá i dalším zemím, protože má pozitivní dopad na globální poptávku.

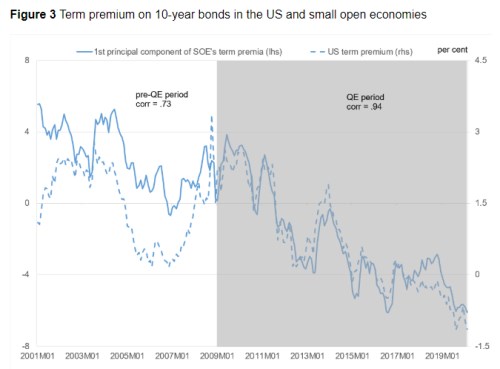

Kolasa poukazuje na řadu analýz, které popisují významný vliv kvantitativního uvolňování na tok kapitálu ve světové ekonomice. Tedy zejména na příliv kapitálu do rozvíjejících se zemí, který se projevuje na jejich dluhopisových trzích, a tudíž i na ceny obligací. Kolasa v následujícím grafu ukazuje, že po roce 2009 dokonce došlo ke znatelnému posílení vazby mezi časovými prémiemi amerických vládních obligací na straně jedné a obligací malých otevřených ekonomik na straně druhé:

„Zjistili jsme, že kvantitativní uvolňování v zahraničí posiluje domácí poptávku v malých otevřených ekonomikách, ale zároveň silně podkopává jejich mezinárodní konkurenceschopnost a snižuje celkovou ekonomickou aktivitu, a to minimálně krátkodobě. Tento efekt je v kontrastu s tím, jak funguje tradiční monetární uvolňování v zahraničí, které má na ekonomickou aktivitu v malých otevřených ekonomikách vliv pozitivní,“ píše ekonom.

Co způsobuje tento rozdíl? Podle Kolasy je ve hře síla toku kapitálu, který daná monetární politika vyvolá. Pokud totiž například Fed nakupuje vládní obligace, má to mnohem silnější dopad na příliv kapitálu na ostatní trhy, a tudíž na posílení měn otevřených ekonomik. Takže jestliže se monetární uvolnění v zemích jako USA provádí zejména formou kvantitativního uvolňování, má podle této studie pravdu spíše Raghuram Rajan.

Kolasa ale dodává jednu podstatnou věc: V současné době na mezinárodních trzích panuje vysoká averze k riziku a kapitál tak navzdory kvantitativnímu uvolňování proudí zejména do bezpečných přístavů. Jinak řečeno, snaha o nalezení vyšších výnosů v malých otevřených ekonomikách je v takovém prostředí druhotná a měny těchto zemí oslabují namísto toho, aby kvůli kvantitativnímu uvolňování posilovaly (viz výše). Tato monetární politika Fedu tak má v současném prostředí spíše celkový stabilizační vliv.

Zdroj: VoxEU