V řadě zemí světa se nyní pozornost ekonomů i veřejnosti zaměřuje na to, co udělá spotřebitel (tedy ona veřejnost) poté, co byly uvolněny oficiální restrikce související s COVID-19. Na jednu stranu zaznívají argumenty, podle kterých dojde kvůli růstu nejistoty a nepříjemným zkušenostem posledních týdnů a měsíců ke znatelnému růstu úspor a poklesu spotřeby. Na druhou stranu může ale dojít k tomu, že se spotřebně rychle otřeseme, nastane rychlé oživení podporované i tím, že se lidé budou snažit dohnat to, co spotřebně „zameškali“. Takové „dobří holubi se vracejí“. Tato diskuse probíhá i u nás, já bych se dnes rád s pomocí nové analýzy od Danske Bank zaměřil na Dánsko. A také krátce na související úvahu o valuacích akciového trhu.

Před časem jsme tu trochu porovnávali epidemicko-ekonomickou situaci u nás, v Dánsku a ve Švédsku – ve třech zemích, které mohly představovat krajní (ČR-Švédsko) a střední cestu, co se týče oficiálních restrikcí. Dnes bych se s pomocí nové analýzy Danske Bank rád podíval na to, co dělá spotřebitel v této zemi.

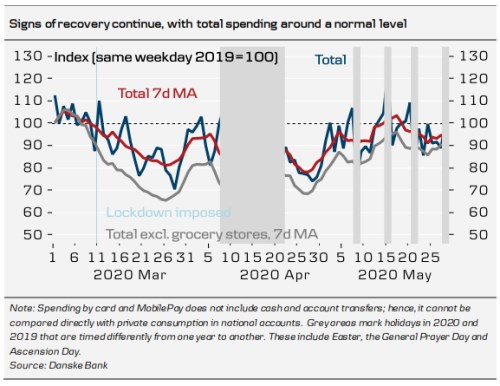

Hluboký útlum, mírné známky oživení

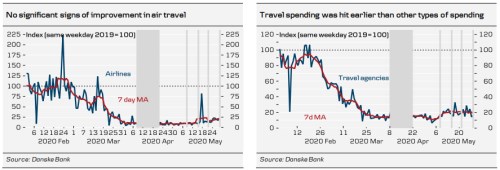

První dva grafy ukazují jeden extrém – leteckou osobní dopravu a výdaje v cestovních agenturách (šedě je v grafech vyznačeno období, které je kvůli rozdílnému načasování svátků neporovnatelné):

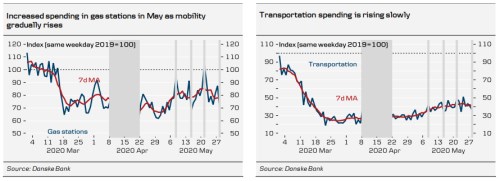

Ve srovnání se stejným obdobím roku 2019 jsou obě kategorie stále v hlubokém útlumu a pokud existuje nějaká známka obratu k růstu, tak jen velmi mírná. Dovolím si připomenout, že v pátek jsem tu trochu uvažoval nad situací leteckých společností, které by (spolu s vládou poskytujícím jí pomoc) podle ekonoma Johna Cochraneho možná ušetřily miliardy dolarů, pokud by za pár milionů dolarů provedly výzkum toho, jak nebezpečné z hlediska epidemie lety skutečně jsou. Další dva grafy ukazují, že na čerpacích stanicích a ve výdajích na dopravu obecně k určitému oživení dochází:

Návrat ke standardu, či boom

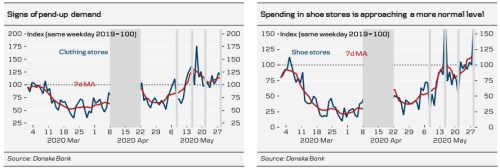

Dánové podle aktuálně dostupných dat nastartovali silnější oživení třeba v restauracích, ale stále je nevytáhly tam, kde byly před současnými turbulencemi. A další dva grafy ukazují, že výdaje na oblečení a boty jsou na normálu, či dokonce nad ním:

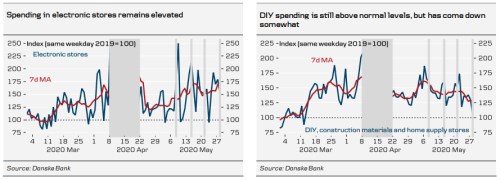

Nalezneme pak i sektory, které se nyní těší nadstandardně silné poptávce. V Dánsku a pravděpodobně nejen tam mezi ně patří prodej elektroniky a také hobby markety – viz další dva grafy. Minulý týden jsem tu v souvislosti s vlnou kutilství poukazoval na americkou společnost a druhý z níže uvedených grafů může ukazovat, že největší zájem o opravy, úpravy a kutilskou tvorbu všeho druhu již začíná opadat:

Danske ukazuje i celkový vývoj spotřebitelských výdajů aproximovaný platbami kartou. To bychom asi měli mít na paměti, protože i z našich domácích zkušeností víme, že lidé v posledních týdnech začali hodně preferovat právě tento platební nástroj. Podobná data tak neukazují jen změnu ve výdajích a nákupech, ale také substituci platební metody.

Celkově se tedy zdá, že obrázek je smíšený, o nějakém jednoznačném signálu řešícím v úvodu zmíněné dilema návratu spotřebitele zatím minimálně v této zemi hovořit nelze. Holubi prý pro navigaci používají geomagnetické pole země, polohu slunce a svůj čich. Co člověk – spotřebitel?

Výdaje, úspory, valuace

Výdaje domácností jsou financovány buď jejich příjmy, nebo půjčkami (tedy příjmy někoho jiného, kdo je utratit nechce). V USA poukazují ekonomové na to, že míra úspor amerických domácností nyní prudce vzrostla. I tomuto tématu jsem se věnoval minulý týden ve spojitosti s globálními nerovnováhami. Dnes bych rád poukázal na výzkum Knowledge Leaders Capital založený na dlouhodobém pohledu na míru úspor na straně jedné a valuaci akciového trhu na straně druhé. Výzkum říká, že mezi valuacemi a mírou úspor existuje relativně silný negativní vztah: Pokud míra úspor roste, valuace mají tendenci klesat, a naopak.

Je to intuitivní, pokud vezmeme do úvahy, jak dominantní roli má v USA na celkové ekonomické aktivitě spotřeba a s ní spojená produkce. Uvedené tak říká „jen“ to, že pokud se v USA méně nakupuje, investoři si tolik necení současných zisků (hodnotí budoucnost skeptičtěji a PE je nižší). Současné PE amerických akcií ale nějakému dlouhodobému útlumu spotřeby podle mne neodpovídá, naopak v sobě odráží velmi ostré „V“ oživení.

Na závěr pro zajímavost zmíním, že ona intuice by ale rychle padla ve chvíli, pokud bychom si položili rovnítko mezi úspory, investice a dlouhodobý rozvoj ekonomiky. Jinak řečeno, pokud bychom míru úspor brali jako známku toho, že bude více zdrojů pro investice (tj. dlouhodobý rozvoj), měl by být vztah mezi mírou úspor a valuací naopak pozitivní. Na ekonomickou intuici tak někdy radši pozor, může mást. V tomto případě jde dost o to, čím jsou vlastně taženy investice – zda dostatkem či nadbytkem úspor, či (tak trochu naopak) dostatkem či nadbytkem spotřeby. Následující měsíce mohou přinést velký test toho, jak tomu je.