Evropské firmy navzdory americkým dovozním clům vykazují růst zisků již páté čtvrtletí po sobě. I když tempo růstu zaostává za technologiemi poháněnou expanzí v USA, optimismus přetrvává. Výsledkovou sezónu táhne vzhůru finanční sektor, zatímco zdravotnictví a spotřebitelské firmy čelí nejistotě kvůli měnovým výkyvům a změnám v globální poptávce.

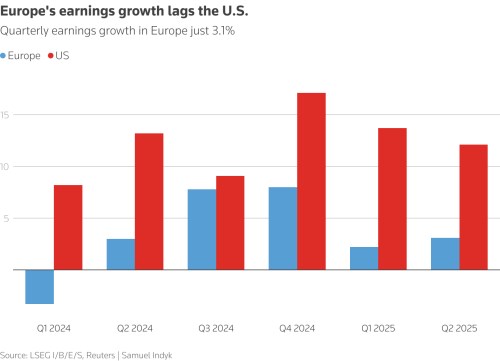

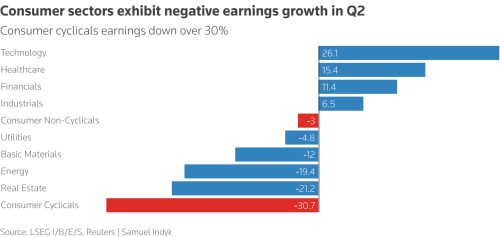

Podle odhadů LSEG I/B/E/S vzrostou zisky za druhé čtvrtletí o 3,1 % meziročně. Přitom více než polovina firem, které již zveřejnily výsledky, překonala odhady analytiků, což odpovídá běžnému čtvrtletí. Největší růst zaznamenaly firmy v sektoru financí (nárůst o 11,4 %) a zdravotnictví (nárůst o 15,4 %). A zatímco finanční sektor je mezi investory oblíbený, zdravotnictví je momentálně mimo jejich zájem.

Pomalý růst zisků, ale pozitivní výhled

Evropské firmy zůstávají optimistické, i když jejich růst zisků je výrazně slabší než očekávaných 12 % v USA, kde trhu dominují technologické firmy. „Zhruba 30 % firem zvýšilo svůj výhled a jen velmi málo ho snížilo, což je překvapivě pozitivní,“ uvedl Maximilian Uleer, vedoucí výzkumu evropských akcií a strategií v . „Tento trend bude pravděpodobně pokračovat, protože firmy mají lepší přehled o rizicích,“ dodal Uleer s odkazem na nedávnou obchodní dohodu mezi USA a EU.

Silné euro

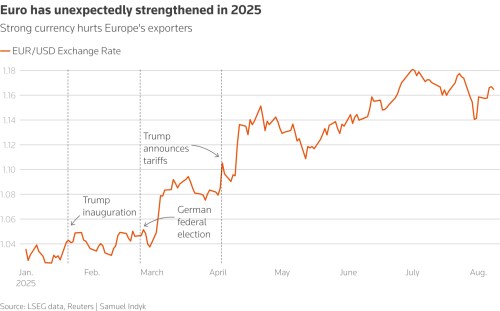

Měnoví stratégové očekávali po zavedení vyšších amerických cel posílení dolaru vůči euru. Místo toho letos posílilo euro vůči dolaru o více než 12 %, což zasáhlo evropské exportně orientované firmy. „Velké firmy jsou obvykle globálně diverzifikované, generují více příjmů mimo Evropu, a síla eura je pro jejich zisky negativním faktorem,“ uvedl Rory Dowie z Marlborough.

Barclays a odhadují, že 10% posílení eura obvykle znamená přibližně 2% pokles zisků. Nejcitlivější jsou sektory jako materiály a energetika. Mezi firmy, které upozornily na dopady měnových kurzů, patří , , , Ferrari, TotalEnergies a .

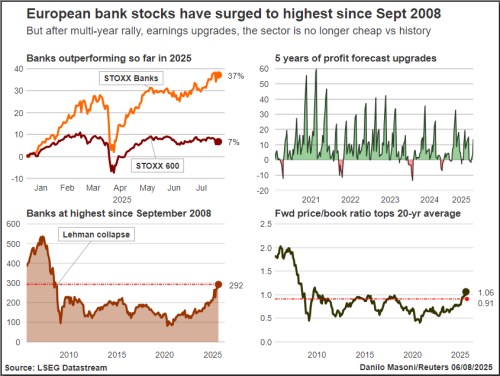

Nezastavitelné banky?

Všechny banky ze STOXX 50 překonaly očekávání, dvě z nich dokonce zlepšily výhled, a index bankovního sektoru tak dosáhl nejvyšší úrovně od roku 2008. Právě finanční sektor zaznamenal největší pozitivní překvapení – zisky zde byly o 12 % vyšší, než odhadovali analytici, což je více než dvojnásobek oproti širšímu indexu STOXX 600.

„V Evropě jsou banky hlavním tahounem této sezóny, zatímco sektory jako automobilky a spotřební zboží čelí výrazným revizím směrem dolů,“ uvedl Alberto Tocchio z Kairos Partners. Po letošním růstu o 37 % se zde však objevuje opatrnost. BofA doporučuje dlouhodobým investorům tuto expozici zajistit, protože banky mohou být při zpomalení ekonomiky zranitelné.

Zdravotnictví pod dohledem

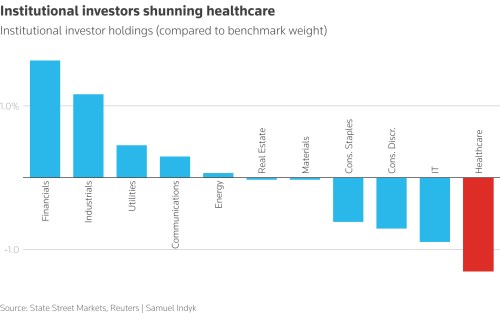

Evropský zdravotnický sektor vykázal růst zisků o 15 %, což je druhý nejlepší výsledek po technologickém sektoru. Investoři však zůstávají u tohoto sektoru opatrní kvůli návrhu prezidenta Trumpa na 250% clo na dovoz léčiv. „I přes růst zisků jsme vůči tomuto sektoru velmi opatrní, ,“ uvedl Uleer. „Až bude situace jasnější, mohl bych uvažovat o dvojitém zvýšení doporučení – z podváženého na nadvážený.“

Spotřebitelský sektor v problémech

Investoři se odklání od spotřebitelských akcií kvůli slabým výsledkům a opatrným výhledům, které ukazují zranitelnost sektoru vůči clům a měnícím se nákupním návykům. Firmy ze sektoru luxusu až po základní zboží se snaží vyrovnat tlak na náklady na jedné straně a křehkou poptávku (zejména v USA) na straně druhé. To vede k obtížným rozhodnutím o cenách a strategiích. „Každý, kdo má expozici na spotřebu, zejména na služby, je silně zasažen,“ uvedl Arun Sai z Pictet.

Podle dat LSEG I/B/E/S zisky firem ze spotřebního cyklického sektoru (např. automobilky, luxusní zboží) zaostaly za očekáváním o 8 %, zatímco z necyklického spotřebního zboží (např. potraviny) o 2 %. Akcie klesly po varování, že možná zvýší ceny v USA, o 18 % během šesti dnů. Pivovar AB InBev klesl o 11 % kvůli slabé poptávce v Brazílii a Číně. Ferrari zaznamenalo největší propad v historii – o 12 % po oznámení poklesu cen v USA. A klesl během tří dnů o 12 %.

Zdroj: Reuters