Před pár týdny se u nás kutilové vrhli na znovuotevřené hobby markety, což naznačilo, že tento druh činnosti během epidemie strádat nebude. Investiční společnost Bespoke si všímá pozoruhodného a vlastně odpovídajícího vývoje cen akcií firmy , která se zaměřuje na kutily v USA. Jak je to s touto firmou, akciemi a fundamentem?

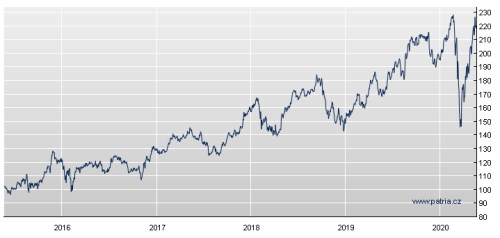

Následující graf ukazuje, že akcie nejsou pro ty, kteří by se báli krátkodobých ztrát, ale trend již několik let směřuje nahoru. Pozornost pak budí zejména vývoj posledních týdnů, kdy akcie nejdříve ztratila asi polovinu své hodnoty, či přesněji řečeno ceny, aby pak během stejně krátké doby téměř vše dohnala:

Bespoke (i kolegové z Patrie) poukazuje na nedávno zveřejněné čtvrtletní výsledky , které vysoce převýšily očekávání a analytici Bespoke se v této souvislosti ptají, jak mohl trh u této akcie tak hrubě chybovat. Onen cenový kolaps přišel na vrcholu obav z COVID-19, když „investoři nepředpokládali, že bude těžit ze sociálního distancování“. Pak ale nastal rychlý obrat kvůli tomu, že investoři pochopili, že spotřebitel využije času doma k tomu, aby opravoval, stavěl, budoval. Pomohlo i to, že tyto obchody byly zařazeny do skupiny nezbytného zboží. V současné situaci je tak očividně těžké odhadnout další vývoj a názory se mohou rychle měnit i o 180 stupňů. Jak je to s fundamentem firmy a akcie?

Tržby firmy za posledních 5 let vzrostly z více jak 56 miliard dolarů na více než 72 miliard dolarů a následující tabulka ukazuje, co z nich byla společnost schopná dostat. Provozní tok hotovosti postupně vzrostl z 4,9 na 6,1 miliardy dolarů v roce 2019, v letošním fiskálním roce se kvůli vysokým investicím do pracovního kapitálu snížil na 4,3 miliardy dolarů. V roce 2019 firmě po investicích zbylo asi 5 miliard dolarů, v roce 2020 asi 2,8 miliard, ale pokud by nedošlo k onomu skoku v pracovním kapitálu, částka by se také blížila 5 miliardám dolarů.

Krátký pohled na to, co firma s vydělanými penězi dělala, ukazuje, že ve fiskálním roce 2020 na dividendách a odkupech vyplatila znatelně více, než vydělala (a to i kdybychom eliminovali onen vliv pracovního kapitálu). Takže se znatelně zvýšily dluhy, což společnost činila soustavně vyjma roku 2019. Jinak řečeno, je ukázkovým příkladem společnosti, která se vydala cestou prohazování akcií za dluhy. Její dlouhodobé zadlužení se tak během posledních pěti let zdvojnásobilo a v poměru k EBITDA dosáhlo více než trojnásobku. Mohli bychom tvrdit, že to není žádný extrém, ale jak tu občas píšu, současné dění možná přinese přehodnocení toho, jaká výše firemního zadlužení je z hlediska rizika optimální.

Podívejme se krátce na valuaci akcií: Pokud by firma neustále vydělávala oněch cca 5 miliard dolarů, které by byly k dispozici pro akcionáře, současná hodnota takového toku hotovosti by se podle mých hrubých kalkulací pohybovala kolem 60 miliard dolarů. Kapitalizace nyní dosahuje 88,4 miliardy dolarů a trh je tedy ohledně budoucího toku hotovosti optimističtější. Na tuto částku bychom se dostali například v případě, že by volný tok hotovosti rostl z oněch 5 miliard dolarů ročně o 2 %. Pokud by Fed dokázal dosáhnout svého inflačního cíle, tak je nyní tedy akcie firmy naceněna na standard roku 2019 dlouhodobě ročně rostoucí o inflaci.

Za poznámku stojí, že hodně podobným vývojem, co se týče trendu i co se týče horské dráhy posledních týdnů, prošla také akcie :

Jak je to s jeho valuací? ve fiskálním roce 2020 vydělal na volném toku hotovosti 11,1 miliardy dolarů. Pokud by dlouhodobě rostl o 2 %, jeho současná hodnota by byla 256 miliard dolarů. Kapitalizace přitom nyní dosahuje 260 miliard dolarů. Je to pozoruhodné, ale zdá se, že obě firmy jsou naceněny v principu úplně stejně: Standard volného toku hotovosti posledního roku či dvou a dvouprocentní dlouhodobý růst (pro požadovanou návratnost používám betu od Zacks, která u první akcie dosahuje hodnoty 1,38 a u druhé 1,04).

Podle čísel ze Statisty přitom tržby firem v odvětví během posledních pěti let rostly v průměru asi o 5 %, což je spíše blízko standardu růstu nominálního produktu. Z tohoto pohledu se tak ona hrubě odhadnutá 2 % nezdají být nafouknutou bublinou. Ale samozřejmě je tu řada otázek. Například kutilové mohli sice nyní o sto šest opravovat a tvořit, ale otázkou je, jak by zareagovali na oživení jiného tvaru než V. Ona beta ukazuje, že tu určitě nehovoříme o málo cyklických firmách, které by nereagovaly na propady příjmů, růst nezaměstnanosti a tak dále. Čímž se zase dostáváme k diskusi o tom, co ekonomiku skutečně uzavřelo a co ji brzdí.