Co se stane s globální ekonomikou po pandemii? Touto otázkou nesměřuji k „abecedě oživení“ (V, U, L, W...), ale k tomu, čemu se říkalo a říká globální nerovnováhy.

Velmi zjednodušeně řečeno, Spojené státy ve světě fungovaly jako „spotřebitel poslední instance“. Což znamená, že do nich proudily úspory ze zemí, kde lidé spoří (více vydělávají než utrácí) a financují tím americké nákupy zboží ze zahraničí. Můžeme to vnímat i tak, že Američané dováželi zboží a kapitál a svou spotřebou dovozů vyváželi a udržovali pracovní místa v zahraničí. Ti, kteří jim půjčovali, činili opak. Pandemie hluboce mění ekonomické dění. Je možné, že se dotkne i tohoto základního mechanismu globálního hospodářství?

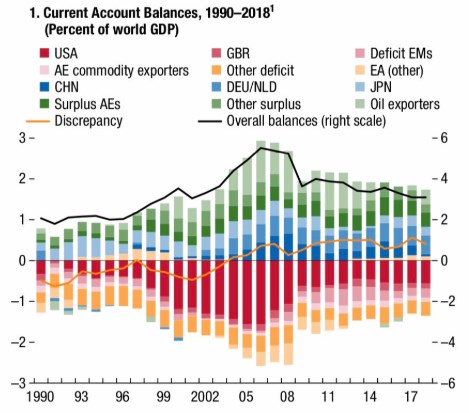

Následující graf od Mezinárodního měnového fondu ukazuje historický vývoj oněch nerovnováh. Jde o pohled přes bilance běžného účtu, který ukazuje, že hlavními deficitními zeměmi jsou USA, Velká Británie a některé rozvíjející se země. Naopak přebytkovou stranu grafu (země, které půjčují, více vyváží a dováží si pracovní místa) tvoří zejména Německo, Japonsko, Čína a země vyvážející ropu:

Zdroj: MMF

Přetlačování ještě většího objemu úspor?

Můžeme říci, že graf by byl odrazem skutečných nerovnováh, pokud by měl podobným způsobem pokračovat až do bodu, kdy by naakumulované dluhy nebyly udržitelné. Pokud by se naopak začaly deficitní země včas prohazovat s přebytkovými, dluhy by korigovaly, spotřeba by se přesouvala ze zemí typu USA do zemí typu Německa. Jak toto ovlivní pandemie?

Specialista na čínskou ekonomiku a popsané globální (ne)rovnováhy Michael Pettis se domnívá, že je pravděpodobné, že v USA dojde k růstu úspor, tj. ke snížení spotřeby. To by samo o sobě tlačilo sloupce v grafu k ose x. Jenže se asi můžeme domnívat, že podobně se zachovají i lidé v jiných zemích a úspory zvýší i zbytek světa. Konec konců, proč by jinak utráciví Američané kvůli dobrovolnému sociálnímu distancování a snaze zajistit se proti nejisté budoucnosti zvýšili své úspory a jiné země a národy ne? Vývoj v USA, respektive v celém světě, by tak v globálu vytvořil (ještě větší) přetlak úspor. A situace mezi USA a zbytkem světa by se nemusela změnit, pokud by globální úspory vzrostly více než ty Americké.

Pomoc ze strany investic?

Výše uvedené stojí na předpokladu, že spolu s úsporami nevzrostou investice, které by růst spořivosti eliminovaly. To by byl z hlediska poptávky i nabídky dokonce hodně přívětivý scénář. Pan Pettis se ohledně USA ale domnívá, že tam je růst investic nepravděpodobný a používá k tomu klasický keynesiánský argument: Investice nereagují ani tak na to, jak moc se spoří (kolik je dostupného kapitálu a za jakých sazeb), ale na to, jaký je výhled ohledně poptávky. A zkusme si položit jednoduchou otázku: Pokud bychom stáli ve vedení nějaké společnosti, budou naše rozhodnutí ohledně investic záviset hlavně na tom, že kapitálu je dost a sazby nízko? Nebo na tom, že poptávka je ve znatelném útlumu (kvůli čemuž je kapitálu dost a sazby nízko) a celkově značně vzrostla nejistota?

Mně je tedy uvažování pana Pettise ohledně úspor a investic blízké. Můžeme jej, myslím, lehce rozšířit opět na celou globální ekonomiku – k investičnímu boomu absorbujícímu další úspory spíše nedojde. Jaké jsou alternativy? Pokud se odpíchneme od onoho předpokladu vyšších popandemických úspor, může podle ekonoma kvůli popsanému mechanismu vzrůst nezaměstnanost a lidé budou nakonec nuceni použít úspory k běžným výdajům. Nakonec tak mohou úspory klesnout. Ale asi nejde o proces, který bychom vítali.

Recyklace úspor

Nabízí se také možnost, že úspory neabsorbované soukromým sektorem do ekonomiky recykluje vláda. Ve vztahu k již tak vysokým dluhům nejde o jednoduché téma, v podstatě by šlo o to, že se do globální ekonomiky bude rozšiřovat japonský model. Ohledně oněch (ne)rovnováh by pak záleželo na tom, která strana grafu bude v celku recyklovat více. Pokud by to byly USA a spol., nerovnováhy se prohloubí, a naopak. V neposlední řadě tu pak jde o to, na co by vlády ony úspory použily (viz níže).

Pan Pettis u USA zmiňuje i možnost, kterou bych vlastními slovy popsal jako natlačení úspor tam, kde je to nejméně vhodné. Je to téma trochu podobné tomu výše uvedenému, kdy by úspory spořící části společnosti tekly k té, která spořit nemůže. Rostly by tak zejména spotřebitelské dluhy nejnižší kvality. Nejde tedy o nic, co by řešilo tenze, spíše by je to zvyšovalo. Podle pana Pettise by nejlepší možností byla recyklace úspor přes vládu, a to směrem k investicím do infrastruktury a posilováním sociálních záchranných sítí.

Možností je tedy dost, ale základní princip zůstává v celku jednoduchý: Globální nerovnováhy jsou odrazem toho, že některé časti globální ekonomiky spoří, jiné si na spotřebu od nich půjčují. Je dost dobře možné, že pandemie bude mít na sklon k úsporám velký vliv. Pokud úspory celkově vzrostou a nenajde se způsob jejich recyklace do ekonomiky (investice, vláda), poptávka se stane vzácnou komoditou. Nerovnováhy se pak prohloubí, či utlumí podle toho, jak se změní relativní spořivost deficitních a přebytkových zemí. Začnou se Američané chovat jako Němci a Němci jako Američané?