Po krizi roku 2008 se začala objevovat řada výrazů, které měly ve zkratce popsat to, co se zrovna děje s ekonomikou. Hovořilo se o „green shoots“, tedy „zelených výhoncích“ – známkách toho, že ekonomika se dostává z nejhoršího. Pak se zase často skloňovala „úniková rychlost“. Danske Bank přišla na konci minulého týdne s obsáhlým pohledem na vývoj v americké ekonomice, plným grafů. Pokud bych to měl shrnout: Řada zelených výhonků, někde ale trochu uvadajících, úniková rychlost nedosažena. Rozdíl od roku 2008 je ale samozřejmě v tom, že nyní se hospodářství nepotýká s tím, že by jej položila jeho vlastní vnitřní nerovnováha. Karty jsou do značné míry rozdávány „zvenčí“.

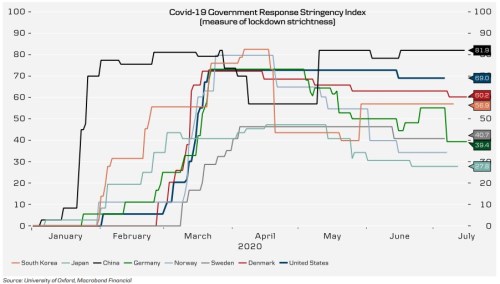

V některých státech USA dochází ke znatelnému zhoršení epidemické situace, roste tlak na další sociální distancování a kroky, které ekonomickou aktivitu tlumí. Následující graf z dílny DB ukazuje index přísnosti resriktivních opatření ve vybraných zemích. Nejsilnější jsou podle něj v Číně, nejslabší v zemích jako je Norsko či Německo. Spojené státy jsou podle grafu na druhém místě co se týče přísnosti, hned za Čínou. Zajímavé přitom je, že jde o zemi, kde se intenzivně hovoří o tom, zda nosit roušky, či ne.

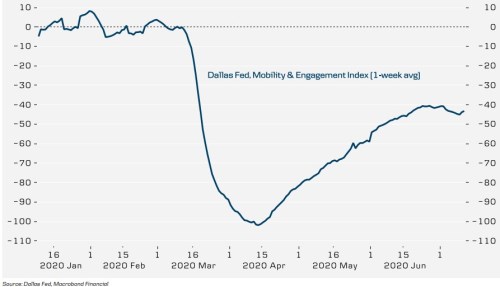

Druhý graf má podobný tvar a vyznění jako řada dalších z analýzy Danske, které se týkají mobility, návštěv restarurací a podobně. Tento ukazuje celkový index mobility od Dallas Fedu:

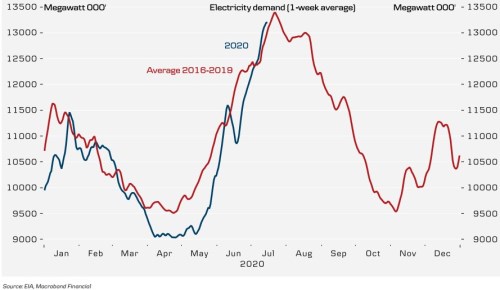

U grafu se nám může vybavit abecedová diskuse o tvarech oživení. Poslední týdny potvrzují tezi těch, kteří tvrdili, že V to nebude, spíše „Nike“, či dokonce W. Optimističtěji ohledně Véčka vypadá ale další obrázek popisující vývoj spotřeby elektrické energie. Ta se totiž po dubnovo – květnovém propadu pod dlouhodobější standard vrací zpět k němu:

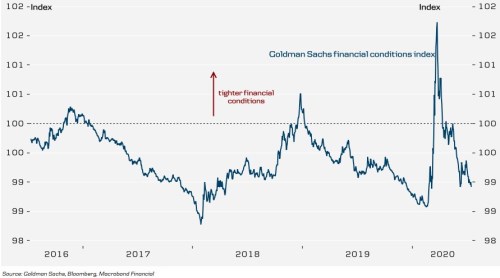

Jak známo, centrální banky po celém světě se snaží co nejvíce tlumit negativní dopad pandemie a s ní pojených šoků na ekonomiku. To sebou pochopitelně nese další vlnu diskusí o bublinách či hrozící vysoké inflaci (viz některé mé předchozí úvahy). Dnes se v této souvislosti podívejme na graf, který ukazuje velmi důležitou proměnnou – uvolněnost, či utaženost celkových finančních podmínek. Epidemie a následný vývoj na trzích sebou přinesly prudké utažení, které ale centrální banky dokázaly zvrátit a nyní se index finančních podmínek od pohybuje na úrovních značících značnou uvolněnost. Podobně vyznívá třeba index makroekonomických překvapení od , ale třeba index nejistoty zůstává vysoko.

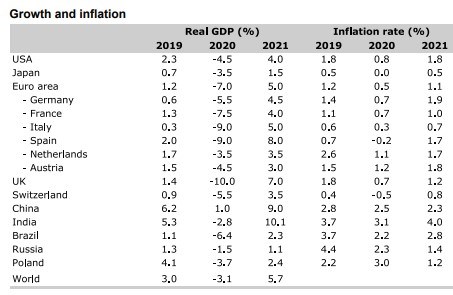

Jak jsem psal v úvodu, slovníkem předchozího pokrizového období můžeme nyní hovořit o řadě zelených výhonků, některé z nich ovšem trochu uvadají. A o nějakém přesvědčivém dosažení únikové rychlosti lze hovořit jen těžko. S ní souvisí to, čemu bych se dnes chtěl věnovat na závěr - poukázání na projekce , které podobně jako projekce od (psal jsem o nich nedávno v „Ukázkové V oživení“) předpokládají, že v období 2020/2021 přijde ve světové ekonomice hezké V:

Podobně jako MS ale i předpokládá, že ono globální V bude taženo rozvíjejícími se ekonomikami, zejména Čínou a Indií. USA, Evropa, ani Japonsko letošní ztráty příští rok nesmažou.