představil své projekce vývoje dividend v indexu S&P 500. Pokud je porovnáme s tím, co implikuje swapový trh, zjistíme, že rozdíl je propastný. A i samotné projekce od GS, na první pohled optimistické, v sobě skrývají jedno překvapení. Podívejme se na něj.

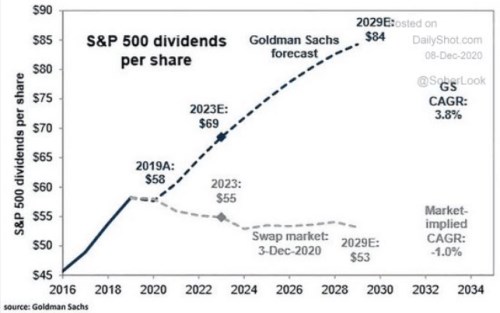

Podle následujícího grafu swapový trh implikuje, že dividendy na akcii by se měly do roku 2029 snížit z loňských 58 dolarů na 53 dolarů. V průměru by tedy měly klesat o 1 % ročně. Nemám představu o tom, jak vypovídající jsou implikované projekce swapového trhu, ale od projekcí GS se liší značně, protože banka čeká v roce 2029 dividendy na akcii ve výši 84 dolarů. Což implikuje průměrný růst necelá 4 %:

Zdroj:

Graf, respektive jeho část od GS, vyznívá alespoň na první pohled celkem optimisticky. A vyloženě svádí k tomu spočítat, jaká je férová hodnota indexu založená na těchto projekcích. Na její odhad potřebujeme ještě dvě další proměnné – požadovanou návratnost, kterou převedeme dividendy na současnou hodnotu. A odhad toho, jak se budou dividendy vyvíjet po roce 2029. Výnosy desetiletých vládních obligací v USA nyní dosahují méně než 1 % a já používám rizikovou prémii akciového trhu ve výši 5,5 %. Požadovaná návratnost u celého trhu tak vychází na 6,4 %.

Pokud bychom předpokládali, že i po roce 2029 porostou dividendy o oněch 3,8 %, pak mi hodnota indexu S&P 500 vychází na 2 382 bodů. Křivka od GS se ale na konci zplošťuje - pokud bychom tedy počítali jen s 3,5 % růstem, hodnota indexu je na 2 182 bodech. Tedy hluboko pod současnými hodnotami indexu, které se nachází kolem 3 680 bodů. To, co se na první pohled zdálo jako býk, při bližším ohledání vypadá spíše jako koala. Až kdybychom třeba předpokládali, že reálný růst americké ekonomiky bude po roce 2029 dosahovat 3 %, inflace 2 % a podíl zisků na produktu se nezmění (zisky a dividendy tedy porostou o 5 %), dostaneme férovou hodnotu indexu znatelně nad současnými hodnotami, konkrétně přesně na 4 000 bodech. Oněch 5 % je přitom také průměrným tempem růstu dividend za posledních cca 100 let.

Co tedy vlastně graf od GS o dalším vývoji na akciovém trhu říká? Před měsícem banka hovořila o tom, že index S&P 500 by se příští rok mohl dostat na hranici 4 300 bodů. Jak jsme viděli, podobné scénáře lze dividendově ospravedlnit jen tím, že po roce 2029 by se dividendový růst dost prudce zvedl, čemuž ale konec křivky v grafu nenapovídá. Jediným řešením této záhady je tak požadovaná návratnost, respektive riziková prémie (výnosy obligací jsou dány). Pokud budeme počítat s vývojem dividend z grafu a tím, že po roce 2029 porostou o něco pomaleji (3,5 %), tak se na současnou hodnotu indexu dostaneme s použitím ne 5,5%, ale jen 4,3% prémie.

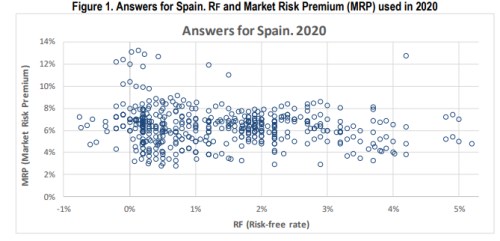

Pablo Fernandez, který je vedle Aswatha Damodarana asi nejznámější světovým odborníkem na valuace, dává každý rok dohromady průzkum mezi finančními a investičními profesionály zaměřený na to, s jakou prémií oni při svých valuacích počítají. Pro USA to bylo na počátku letošního roku 5,6 %, rok předtím 5,6 %, předtím 5,5 % a předtím 5,4 %. O rozverné povaze odhadů prémie u akciových trhů ale hezky hovoří následující graf (osa x – bezrizikové výnosy ve Španělsku, osa y – riziková prémie pro tuto zemi):

Zdroj: Pablo Fernandez

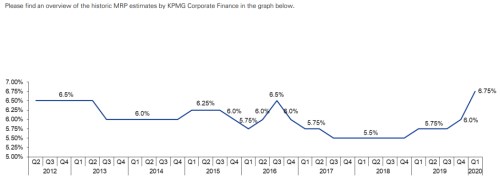

Podobné cvičení jako pan Fernandez dělá třeba KPMG, jejích závěry jsou v dalším grafu:

„Objektivní“ suma sumárum: S dividendami rostoucími dlouhodobě o necelá 4 % a rizikovou prémií trhu jen něco nad 4 % nejsou ceny amerických akcií dokonce ani našponované. S výrazně vyššími prémiemi platí minimálně opak.