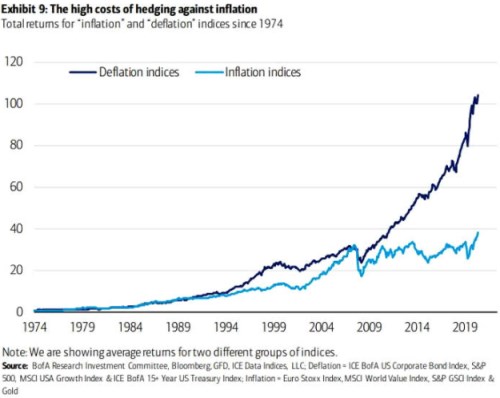

Deflační aktiva se od inflačních začala významně odtrhávat cca od poloviny devadesátých let. Po roce 2000 do finanční krize sice inflační aktiva dokázala předchozí ztrátu dohnat. Pak se ale rozevřela mohutná mezera, kdy inflační aktiva za více než deset let nepřipsala více než 10 procentních bodů, zatímco aktiva deflační prorazila střechu. Je to relevantní pro dnešek?

1. Data: Následující graf ukazuje velmi dlouhodobý vývoj dvou indexů. Do prvního z nich dává BofA ona deflační aktiva, do druhého inflační. Tedy ta, která by si měla vést dobře v prostředí vyšší inflace. Patří sem Eurostoxx, MSCI světový hodnotový index, zlato a index komodit. Do první skupiny BofA zařadila index korporátních obligací, SPX 500, americký růstový index a vládní obligace.

Zdroj:

Data tedy ukazují to, co bylo popsáno v úvodu. Připomeňme si ještě „nedatové“ příběhy minulosti a „podívejme“ se s trhem do budoucnosti.

2. Příběh minulý: Pokud se ztotožníme s definicí inflačních a deflačních aktiv a zaměříme se na období po finanční krizi, je příběh celkem jednoduchý. V době, kdy zaznívala řada varování a úvah o vysoké inflaci si nakonec inflační aktiva vedla neporovnatelně hůře než ta deflační. Nakonec se totiž ukázalo, že vysoká inflace se skutečně nekoná, naopak. Nebudu zde dnes znovu rozebírat důvody, následujícím grafem jen připomenu vývoj celkové inflace a také indexu cen placených za vstupy ve výrobě:

Zdroj:

3. Příběh budoucí: Z výše uvedeného grafu je zřejmé, že vývoj zatím více než připomíná ten po roce 2009. Argumenty, proč (a proč ne) by následující roky mohly také vypadat podobně jako jejich ekvivalent po finanční krizi, jsem tu také nejednou zmiňoval. Podobné zaznívají z mnoha stran a hovořit o nějakém konsenzu je (ne náhodou) těžké. Pokud bychom hledali vodítko „skutečných“ očekávání v cenách na trhu, tak Piper Sandler v následujícím grafu tvrdí, že „dlouhodobá inflační očekávání zůstávají dobře ukotvena“. Ten komentář doprovází dvě křivky, které ukazují, že pro velmi dlouhé období se inflační očekávání za více než rok zvedla asi o 50 bazických bodů na cca 2,5 %. Zda je to relevantní pohled do budoucnosti, ještě uvidíme.

Zdroj: