Podle odhadů budou muset investice do přechodu na jiný systém získávání a využívání energií dosahovat 2 – 3 % HDP. Ve své nové analýze to tvrdí hlavní ekonom francouzské investiční banky Natixis Patrick Artus a ptá se, jaký by takové investice vlastně měly dopad na ekonomickou aktivitu a produkt.

Ekonom tvrdí, že v principu existují dvě možnosti. V té první dodatečné investice do zelených energií a souvisejících oblastí vytlačí jiné investice kvůli tomu, že nebude dostatek úspor, které by financovaly všechny investiční potřeby. Pak by záleželo na tom, zda budou zelené investice více či méně produktivní ve srovnání s těmi, které by byly provedeny na jejich místě.

Druhá možnost je taková, že zelené investice nepovedou ke snížení investic ostatních. Celkově tak dojde k rozšíření kapitálové zásoby, produkčního potenciálu celé ekonomiky a potenciálního růstu. Co je hlavní faktor, který rozhodne mezi uvedenými možnostmi?

Podle Artuse bude klíčové, jak zareagují střadatelé a úspory na rostoucí reálné sazby. Na jejich růst by totiž tlačila právě větší potřeba kapitálu na straně zelených investic. Pokud by ale po počátečním mírném zvýšení sazeb došlo k prudkému růstu úspor, omezilo by to další pohyb sazeb a bylo by dost kapitálu pro financování všech investičních projektů.

Jinak řečeno, kdyby byla citlivost úspor na sazby vysoká, nastala by tato možnost. Kdyby naopak byla citlivost úspor na sazby nízká, počáteční růst sazeb by nevyvolal velkou změnu na straně úspor a zelené investice by tak vytlačovaly z trhu investice ostatní. K tomu Artus dodává, že přechod na nový energetický model je kapitálově náročný a hovoříme tedy o významném efektu.

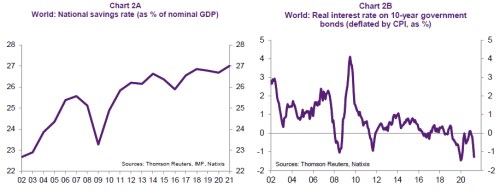

Co Artus tvrdí ohledně samotné citlivosti investic na změny sazeb? Ekonom poukazuje na to, že doposud docházelo k růstu globálních úspor i přesto, že globální sazby mířily dolů. Což podle něj naznačuje, že úspory mají spíše malou citlivost na sazby. To by samo o sobě ukazovalo na scénář vytlačování ostatních investic těmi zelenými. První z následujících dvou grafů ukazuje vývoj míry úspor ve světové ekonomice, druhý reálné výnosy u desetiletých vládních obligací:

Zdroj: Natixis