O komoditách se hovoří hodně jak z hlediska investičního, tak makroekonomického – v souvislosti s inflací. Snad nebudu dnes nosit komoditní dříví do lesa, když poukážu na pár aspektů současného vývoje, možná relevantních i pro následující měsíce. Točí se do značné míry kolem páru komoditních mezer.

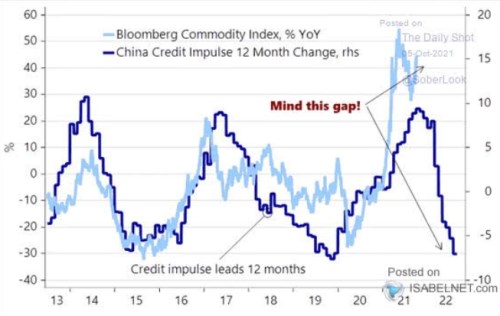

1. Mezera první, úvěrová: Čínský úvěrový cyklus je nepřekvapivě korelován nejen s věcmi, jako je kurz dolaru (viz včerejší úvaha), ale také s cenami komodit. Jak ale ukazuje následující graf, od druhé poloviny roku 2020 se nám mezi oběma proměnnými vytvořila znatelná mezera:

Zdroj:

Komodity tedy doposud odmítají klesnout tak, aby to bylo v souladu s vývojem úvěrového cyklu v Číně. Bez velkého přemýšlení se nabízí nabídkové vysvětlení. Graf je totiž svou logikou poptávkový – úvěrový impuls je ukazatelem poptávky po komoditách a ono komoditní oddělení může být dáno tím, že do cen komodit najednou začnou výrazně promlouvat nabídkové faktory.

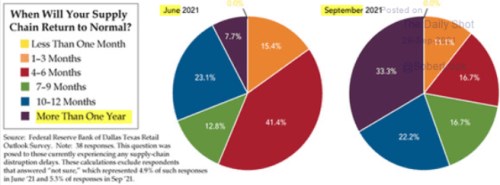

2. Vertikály: V souvislosti s nabídkovou stranou ekonomiky je zajímavý průzkum, který provádí Dallaský Fed a který je zaměřený na odhadovaný návrat dodavatelských řetězců do normálu. Následující obrázek tedy porovnává názory na návrat do normálu z června a ze září. Ukazuje se, že manažeři se nyní z třetiny domnívají, že tenze přetrvají déle než rok (v červnu to bylo jen necelých 8 %). Podíl názorů „problémy vyřešeny do 1 – 3 měsíců“ se naopak snížil z 15,4 % na 11 %.

Zdroj:

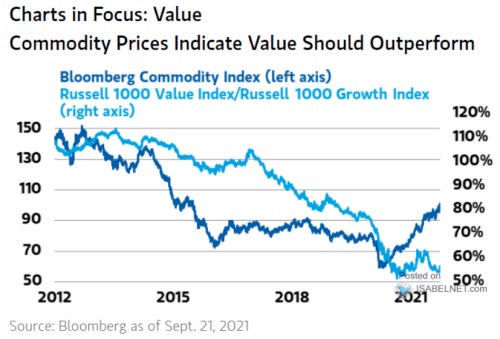

3. Mezera druhá, hodnotová: Komoditní mezera se nevytvořila jen u čínského úvěrového cyklu, ale i u hodnotových akcií. Jak totiž ukazuje další graf, komodity i výkonnost hodnotových akcií (relativně k růstovým), šly řadu let ruku v ruce směrem dolů. Obrat komodit směrem nahoru ale nepřinesl podobný obrat u hodnoty:

Zdroj:

Korelace v tomto „hodnotovém“ grafu je ale znatelně volnější a o pramenech případné kauzality bych musel trochu spekulovat. Berme to tedy alespoň prozatím spíše jen jako zajímavost a přesuňme se k poslednímu dnešnímu bodu.

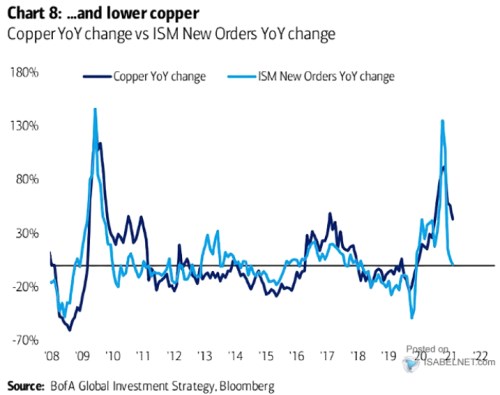

4. U ISM mezera žádná: Poslední graf je svou podstatou poptávkově cyklický podobně, jako graf první. Zde ale žádnou mezeru nepozorujeme a ochlazující tempo růstu cen mědi se stále hezky rýmuje s ISM. Konkrétně tak, že obojí míří dolů. U mědi, u které se dost hovoří o strukturálních, zeleně elektrických faktorech, které by jí měly držet nahoře, je síla tohoto rýmu až překvapivá.

Zdroj: Twitter