Pokud nás třeba v souvislosti s děním na akciových trzích zajímá dění ve světové ekonomice, stojí za to sledovat vývoj úvěrového cyklu. Dnes o tom, jaká je aktuální situace na tomto poli s několika spojenými příběhy typu kurzu dolaru či komodit.

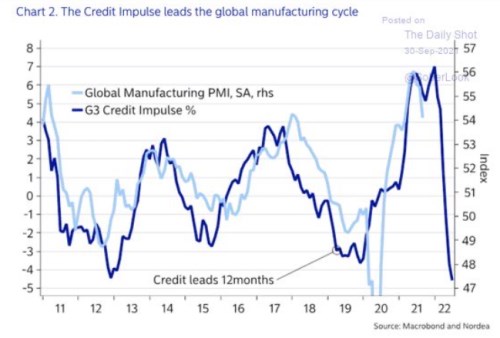

1. Cyklus G3: Úvěrový cyklus zemí G3 dosahoval na počátku letošního roku extrémní síly, od té doby ale výrazně zeslábl a nyní se pohybuje v opačném extrému. Ukazuje to následující obrázek od Nordey, kde je úvěrový cyklus v USA, eurozóně a Japonsku posunut o 12 měsíců dopředu. Tento posun je proveden proto, že podle grafu úvěrový cyklus G3 o 12 měsíců předbíhá globální PMI ve výrobním sektoru. Implikace obrázku je zřejmá – výrobní sektor ve světové ekonomice by v následujících čtvrtletích měl znatelně ochlazovat.

Zdroj: Twitter

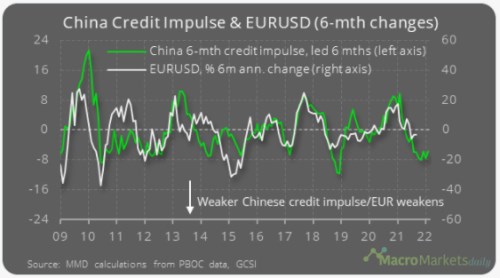

2. Cyklus v Číně: Poměrně často tu poukazuji na to, že globální finanční podmínky nejsou jen o Spojených státech (popřípadě G3), ale do značné míry o celkem opomíjené Číně. Druhý dnešní graf ukazuje tamní úvěrový cyklus, doplněný o vývoj kurzu dolaru k euru. Zde je úvěrový cyklus posunut o měsíců 6. A vidíme, že cyklus v Číně znatelně chladnul. Aktuální konec křivky ale naznačuje, že možná bylo dosaženo dna:

Zdroj:

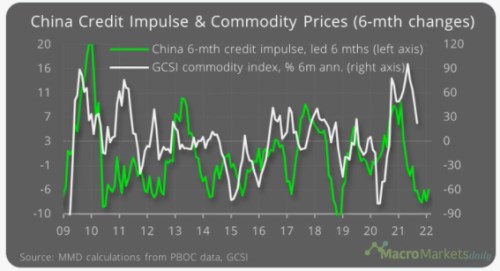

Poslední dnešní graf srovnává ten samý čínský úvěrový cyklus s cenami komodit:

Zdroj:

3. Poptávka a nabídka: I zde graf implikuje, že čínský úvěrový cyklus vede ceny komodit opět asi o 6 měsíců. To vše pak dohromady znamená, že čínský úvěrový cyklus by měl ještě nějaký čas tlačit na posilování dolaru (minimálně k euru). A na snižování tempa růstu cen komodit, popřípadě na jejich oslabování. Což je v souladu i s běžným vnímáním toho, jak se rýmuje silnější dolar s cenami komodit. A i s prvním grafem – tedy s tím, že by úvěrový cyklus ekonomik G3 měl také slábnout a s ním výrobní sektor v celé globální ekonomice.

Výše uvedené je z hlediska cyklu z majoritní části poptávkovým pohledem. Z hlediska dlouhodobějšího je tu už vztah mezi úvěrovým cyklem, investicemi a následně potenciálem celé ekonomiky. Zajímavý pohled na pomyslnou druhou část ekonomiky si můžeme přičíst třeba v posledních Perlách týdne. Mám konkrétně na mysli tezi pana Currieho z , podle které byla stará část ekonomiky řadu let zanedbávána a nyní sklízíme plody tohoto zanedbání ve formě různých problémů na straně výrobních a dodavatelských řetězců.

V principu by šlo o starý dobrý komoditní cyklus „nízké ceny – nízké investice – málo kapacit – vysoké ceny – vysoké investice – hodně kapacit“. A faktor, který by mohl třeba na nějaký čas narušovat vazbu z posledního grafu.