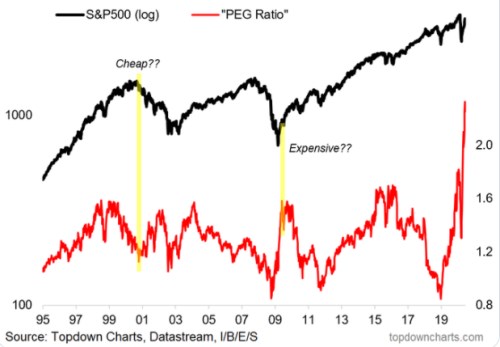

To, že americké akcie jsou nafouknuty likviditou, kterou na trhy dodává Fed, je bráno téměř za samozřejmost. Včera jsme se na toto téma podívali skrz jeden zajímavý ukazatel – poměr PE a očekávaného růstu zisků PEG. A viděli jsme, že zatímco v USA je PE na rekordních hladinách, PEG se naopak pohybuje u dlouhodobých minim. Co to ukazuje v širším kontextu?

Včera jsme pracovali s daty pana Yardeniho, pro nějakou vizualizaci můžeme současnou hodnotu PEG kolem 0,8 – 0,9 zasadit do historického rámce poskytnutého následujícím grafem:

Zdroj: Twitter

Nyní uvažme následující: Co kdyby byly ceny a valuace amerických akcií vyhnány nahoru likviditou? Tedy tím, že domácnosti dostaly šeky od vlády a Fed si soukromým sektorem vyměnil jeho dluhopisy za svou nově vytvořenou likviditu? Pak by vzrostlo PE, tedy poměr cen a zisků obchodovaných firem. Ale zrovna tak by vzrostl PEG, tedy poměr PE a očekávaného růstu zisků. To je jeden krajní scénář, kde jde „matematicky“ růst obou poměrů na vrub nižší požadované návratnosti – nižších sazeb a rizikové prémie.

Pak je tu druhý krajní scénář, kdy klesnou sazby a možná i rizikové prémie, ale k tomu dojde ještě k nějakému dlouhodobému posunu v očekáváních. Tedy zvýší se dlouhodobý očekávaný růst zisků. A pak pozorujeme to, co jsme popsali výše a včera – roste PE, ale PEG prudce klesá. Jinak řečeno, zde se děje hlavně onen fundamentální posun, pokud tak změnu očekávání můžeme pojmenovat. On tu je totiž ještě jeden „detail“.

Ona vysoká růstová očekávání totiž pochází od analytiků a nemusí se nutně krýt s tím, co čekají investoři. Tedy ti, kteří akcie skutečně kupují. Jelikož historicky má druhá skupina tendenci uchylovat se k přílišnému ziskovému optimismu (a možná i doporučením „kupovat“), dovedl bych si představit, že mezera tu bude. A ona vysoká růstová očekávání jsou jen takovou kamufláží – pokud by PEG byl teoreticky počítán na očekáváních investorů, byl by výše (vysoké PE by bylo dělené nižším číslem).

Na stranu druhou bych určitě nezavrhoval možnost, že se i v ekonomice a produktivitě začne (konečně) znatelně projevovat záplava nových technologií a dojde v tomto smyslu třeba k nějakému opakování oněch dvacítek minulého století. V současné době nabídkových tenzí to může znít jako pohádka. Ale jak to tak bývá, ony podobné situace mohou být právě základem nějakého znatelného a dlouhodobého obratu.

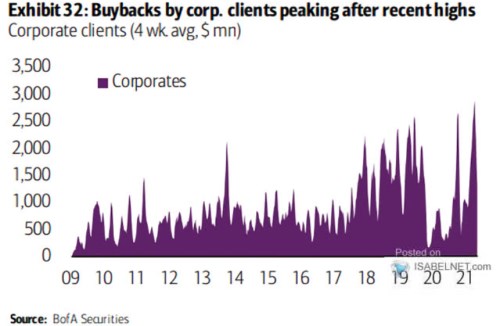

Téma likvidity a (nefundamentálního) růstu zisků na akcii také propojují odkupy. Kterými dnes skončíme. Jak ukazuje následující graf, šplhají se opět k maximům:

Zdroj: Twitter