Čeká nás týden, kdy bude vedle dalšího vývoje ruské invaze na Ukrajině důležité sledovat i nová makroekonomická čísla a události. V Česku půjde zejména o zasedání ČNB, kde tentokrát může být daleko náročnější naleznout shodu. V Evropě bude klíčovým číslem první odhad březnové inflace, ve které by měl být již patrný další výrazný nárůst cen pohonných hmot i dražší potraviny. V USA půjde zase o březnová čísla z amerického trhu práce. Jejich síla pomůže trhům rozhodnout se, zda si Fed může v boji proti inflaci v nejbližších měsících dovolit agresivnější utahování měnové politiky (konsensus na relativně silných 475 tisících).

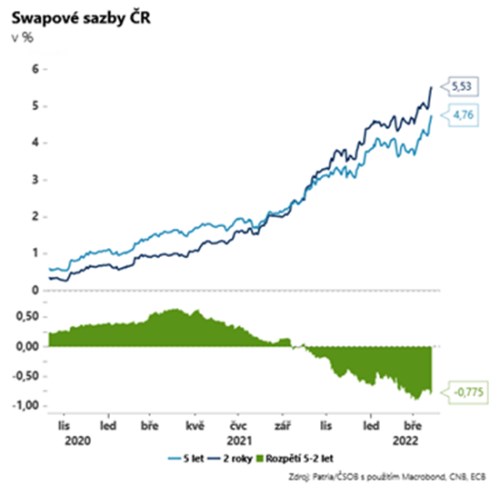

V Česku jsme po posledních komentářích z ČNB aktualizovali náš měnově-politický výhled. Členové bankovní rady ČNB se sice (podobně jako my) obávají jak vyšší inflace, tak výrazně slabšího růstu, zdá se však, že značná část bankovní rady upřednostňuje nadále "boj proti inflaci". Proto nově odhadujeme, že ČNB může v březnu zvýšit sazby minimálně o 50 bazických bodů a v květnu si nechat otevřené dveře pro další výraznější růst sazeb.

Zároveň však věříme, že na jaře 2022 (květen nebo červen) by se měla centrální banka dostat se sazbami na vrchol.

Za prvé proto, že dramaticky vyšší inflace se odrazí ve výrazném propadu reálné mzdy. V důsledku bychom mohli vidět během jara první známky ochlazení na trhu práce (nižší počet volných pracovních míst). Tyto indicie ohledně polevujícího napětí na trhu práce by ČNB mohla mít před červnovým zasedáním.

Za druhé věříme, že se konsensus na dalším tvrdém postupu vůči inflaci bude v bankovní radě hledat čím dál složitěji. Zatímco před ruskou invazí byla v bankovní radě jasná jestřábí většina (5:2), nyní to vypadá jen na tři jasnější jestřáby upřednostňující boj proti inflaci (Tomáš Holub, Marek Mora, Vojtěch Benda). Zejména postoj guvernéra Rusnoka je podle posledních výroků méně jasný a zdá se, že má nemalé obavy z přirozené destrukce poptávky a výrazně slabšího výkonu hospodářství. Právě síla konsensu bude vedle “velikosti dalšího kroku” tím, co budou investoři ve čtvrtek sledovat nejvíce.

*** TRHY ***

Koruna

Silný dolar, lehce posilující akcie a přetrvávající geopolitické napětí - tento koktejl zatím koruně nedovolil postoupit dál z relativně silných hodnot a měnový pár se drží v okolí 24,70 EUR/CZK. Klíčovou událostí tohoto týdne bude čtvrteční zasedání ČNB (viz úvodník).

Eurodolar

Nebývalý tlak na růst úrokových sazeb na obou stranách Atlantiku pokračuje, přičemž je to rétorika Fedu, která začíná být agresivně jestřábí. To udržuje eurodolar pod hladinou 1,10, prakticky nehledě na to, co se děje na Ukrajině.

Tento týden se přitom pozornost může přiklonit k důležitým makro číslům, jako je březnová inflace v eurozóně a oficiální data z amerického trhu práce (obojí v pátek).

Akcie

Americké akciové indexy obchodovaly při pátku smíšeně a jen těžko hledaly směr. Nejlépe se v pátek vedlo energetickému sektoru (Chevron +1,8 %, Exxon Mobil +2,2 %, Halliburton +3,2 %) díky růstu cen ropy - ta sice posílila "jen" o 0,3 %, ovšem v dopoledních hodinách ztrácela proti čtvrtku více než 4 %. Dařilo se i finančnímu sektoru (Bank of America +1,5 %, Wells Fargo +2,4 %). Naopak nejslabším článkem dne byl technologický sektor (Nvidia -1,6 %, AMD -0,7 %, Microsoft -0,1 %, Apple +0,4 %), který tak korigoval výrazné růsty z předešlých dní. Za zmínku pak stojí páteční silný růst "marihuanových akcií" díky dalšímu možnému legislativnímu rozvolnění rekreačního využití této drogy v USA (Tilray +22,8 %, Canopy Growth +10 %, Aurora Cannabis +10,3 %).