Vztah mezi cenami akcií a vývojem peněžní zásoby je poměrně intenzivně analyzovaný, někdy dokonce využívaný jako investiční strategie. Data ale nehovoří zase tak jednoznačnou řečí. Například David G. McMillan ve své studii z minulého roku tvrdí, že korelace mezi vývojem peněžní zásoby a cenami akcií se mění. Před finanční krizí byl prý vyšší růst peněžní zásoby pro akcie negativním indikátorem, výjimkou byly negativní šoky. Po finanční krizi pak nastal obrat a přišla pozitivní korelace růst peněžní zásoby – ceny akcií, a vyšší inflace. Jak je na tom peněžní zásoba nyní? A co alternativy?

Uvedená studie tvrdí, že příčinou oněch změn režimů je vnímané riziko. Tedy to, s čím si investoři spojují vyšší inflaci a vyšší růst peněžní zásoby. To zní intuitivně, a pokud by tomu tak bylo nadále, mohli bychom spekulovat o tom, že aktuální vývoj může opět přinést nějakou tu změnu v režimu. Tedy ne tak pozitivní vnímání vyššího růstu peněžní zásoby a inflace, jako tomu bylo po zmíněném období po finanční krizi, což bylo období dezinflačních či přímo deflačních tlaků, kdy inflace podstřelovala cíle centrálních bank.

Liz Ann Sonders ze Schwabu v komentáři k následujícímu grafu píše, že růst peněžní zásoby se normalizuje. Agregát M2 už neroste o rekordních 26,9 % ale o 9,9 %, což tempo nižší, než vrcholy dosažené po finanční krizi:

Zdroj: Twitter

Ve starém, pokrizovém režimu by tedy nový trend poklesu tempa růstu M2 ovlivňoval ceny akcií negativně. Pokud se ale posouváme do režimu nového, kde je rizikem vysoká inflace, měly by akcie popsaný vývoj spíše přivítat. Možné ale je určité období přenastavování a realizace toho, že alespoň načas skončilo období, kdy spolu šly ruku v ruce velmi přívětivé monetární podmínky, a zároveň relativně slušný vývoj v celé ekonomice.

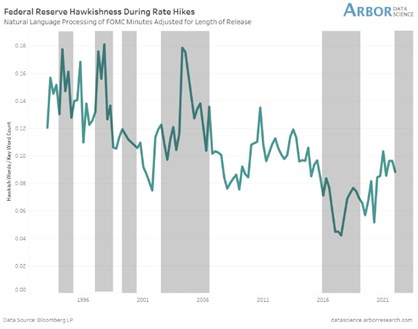

Alespoň na první pohled se může jevit druhý dnešní graf jen jako zajímavost. Ukazuje strojové zpracování projevů nejvyšších zástupců Fedu. Cílem bylo určit, jak moc jestřábí, či hrdliččí dané proslovy jsou. Posun směrem dolů značí méně jestřábích výrazů, a naopak:

Zdroj: Twitter

Podle grafu docházelo trendově po celá desetiletí k posunu od jestřábích projevů Fedu, což tak nějak sedí na celkové nastavení monetární polkitiky a teorii dlouhodobé stagnace. Tedy postupného prohlubování převisu globálních (zamýšlených) úspor nad poptávkou po nich, zvyšování dezinflačních tlaků a následně posunu k uvolněnější monetární politice. Pomyslného jestřábího dna (nejvyšší vzácnosti jestřábů) bylo pak dosaženo již před pár lety – nepřinesly jej až pandemické roky s vyšší inflací.

Jak jsem uvedl, jde spíše o graf ze skupiny zábavných. Ale pokud vezmeme v úvahu, jak freneticky investoři a ceny akcií někdy reagují na každé prohlášení někoho z americké centrální banky a kolik času je věnováno na rozbor toho, „co tím vlastně myslel“, může graf vypovídat i něco více. Třeba to, že verbální stimulace bude skromnější. Ve světle současného vývoje ale nejde o nic překvapivého. A podobně jako u růstu M2 by to akcie mohly nakonec i uvítat.