Minulý týden jsem se věnoval tomu, kam se dostaly valuace celého amerického trhu. Asi nejprobíranějším sektorem jsou přitom technologie a dnes se budeme v podobném duchu věnovat právě jim. Na trhu jako celku poměry cen a zisků znatelně klesly ze svých předchozích maxim, ale nedá se říci, že by byly na nějakých historicky nízkých číslech. Jak je tomu u technologií?

Poměr cen a zisků PE se v tomto sektoru na vrcholu internetové bubliny pohyboval vysoko nad padesáti. Následná trendová korekce jej snížila až na dno kolem desíti zaznamenané během finanční krize 2008 a pak ještě v letech 2011/2012. Jinak řečeno, na vrcholu technologického optimismu byli investoři ochotni platit za každý dolar zisků v tomto sektoru 50 dolarů na ceně akcií. Na vrcholu pesimismu to bylo jen dolarů deset.

Není asi nutné dlouho spekulovat nad hlavní příčinou rozdílu v této ochotě – je jí očekávaný růst ziskovosti. To buď ve formě nějakých konkrétních projekcí a nebo (možná spíše) obecnějších příběhů toho, co vše by technologie (ne)mohly v budoucnu přinést zákazníkům a firmám.

Zdroj:

Čtenáře asi bude nejvíce zajímat, co se děje nyní: Po odrazu od zmíněného dna kolem deseti se PE postupně zvedlo až k pandemickým třiceti. Načež nastala korekce posledních týdnů a valuační komprese na hodnoty kolem dvaceti (celý trh se obchoduje s PE kolem 15 – 16). Podle grafu to přitom vypadá, že současné valuace jsou na nějakém historickém standardu (i když derivovaného z velkého rozpětí hodnot).

Jinak řečeno, pokud bychom se domnívali, že korekce na technologiích tu snížila valuace na nějaké mimořádně nízké hodnoty, šlo by (podobně jako u celého trhu) o omyl. Minimálně z hlediska historie. PE se mimochodem vedle onoho dlouhodobějšího průměru nachází na úrovních, kde se na vrcholcích optimismu drželo v letech 2005 – 2007. Možná ještě více pak vypovídá pohled na PEG, tedy poměr PE a očekávaného dlouhodobějšího růstu zisků:

IT sektor jej nyní podle dat Yardeni Research má kolem hodnoty 1,3. Pokud dáme stranou mimořádné roky 2019 – 2021, jde cca o stropy toho, kam se PEG dostal za minimálně od roku 2006. Komunikační služby jsou spíše opakem – jejich PEG je pod jednou a pohybuje se blízko historických minim. Celý trh s PEG něco nad jednou pak není z hlediska historie žádným extrémem.

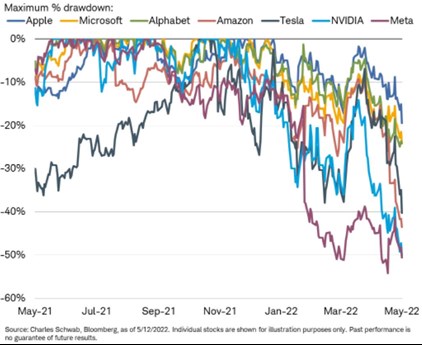

Ceny těch nejpopulárnějších

Následující graf na závěr namísto valuací ukazuje pohyb cen skupiny nejpopulárnějších technologií. Nejodolnější je na této rovině a s Alphabetem, na opačném konci spektra nacházíme společnosti Meta a NVIDIA. Jde jednak o výsledek pohybu jejich valuací (tedy změnou očekávaného růstu a požadované návratnosti), ale také schopnosti generovat současné zisky:

Zdroj:

U technologií se houfně hovoří o negativním vlivu vyšších sazeb. Vyšší sazby ale samy o sobě snižují hodnotu všech akcií, u technologií je tento efekt „jen“ silnější, protože jejich očekávaný tok hotovosti je u nich více posunut do budoucnosti (současná hodnota cash flow při vyšší požadované návratnosti klesne více). V souvislosti s výše uvedeným můžeme poznamenat, že třeba takový na straně jedné a na straně druhé se nám chovají pěkně podle tohoto rámce. má totiž pomyslné těžiště volného toku hotovosti bezesporu mnohem více v budoucnu, než .

Jinak řečeno, je mnohem více růstovou akcií než , a tudíž by měla být na vyšší sazby daleko citlivější. Jednotlivé akcie samozřejmě také ovlivňuje řada specifických faktorů, ale na druhou stranu celý sektor docela koreluje s vývojem sazeb, takže ty mají bezesporu nemalý vliv.