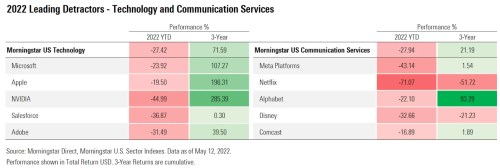

Akcie koketují s medvědím trhem a investoři, kteří hledají viníka, mohou celkem oprávněně ukázat na technologické akcie. Akcionáři těch nejdominantnějších, inovativních společností na planetě utrpěli v rozmezí pouhých několika měsíců ztráty ve výši 30 % nebo 40 %. Index NASDAQ letos klesl o 26 % poté, co se propadli i takoví giganti jako (o 22 %), (o 17 %) či (o 44 %). Uchránit se nepodařilo ani komunikačním obrům – propadla se mateřská společnost Meta Platforms (pokles o 44 %), (pád o 73 %) i matka Google Alphabet (pokles o 22 %).

Pro investory představuje současný trh klíčovou lekci investování do akcií, zejména pokud jde o valuace. Přestože jsou procentní ztráty technologických akcií ohromující, má jejich pád dobré důvody. A jakkoli byly tyto poklesy dramatické a titulky článků děsivé, je důležité, aby investoři sledovali výnosy trhu z dlouhodobého hlediska. Může to skončit velmi, velmi špatným rokem. Ale na druhou stranu roky 2019, 2020 a 2021 byly velmi, velmi dobré roky.

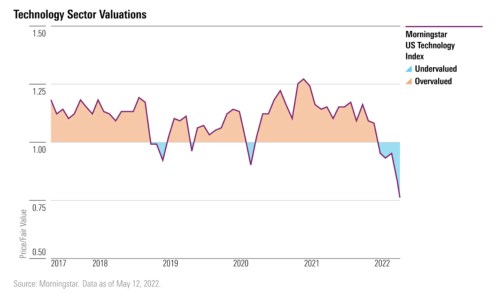

Investoři, kteří sází na dlouhé pozice, mohou navíc využít poklesů jako příležitosti, využit dislokací na trhu a posílit své finanční plány. Právě teď, na základě metrik společnosti Morningstar, jsou technologické akcie nejlevnější od března 2009, kdy se trhy začaly zotavovat z globální finanční krize.

Tyler Dann, vedoucí výzkumu na Ameriku v Morningstar Investment Management, říká, že si investoři mohou z výprodeje technologických akcií odnést řadu lekcí. „Jedna velká lekce je behaviorální a týká se stádního uvažování – investice může mít velkou hodnotu – silný byznys, působivou trajektorii růstu, silnou bilanci atd.,“ říká. "Ale pokud příliš mnoho lidí uvažuje stejným způsobem, může to často vyvolat rozpor mezi cenou, kterou lidé za akcie platí, a její hodnotou. A to může fungovat oběma směry - nahoru i dolů."

Velké ztráty, ale po velkých ziscích

Není pochyb o tom, že vzhledem ke stavu trhů a sentimentu investorů na konci roku 2021 jde o velké, bolestivé poklesy. V této fázi je pokles srovnatelný s ostatními historickými medvědími trhy.

Steve Sosnick, hlavní stratég společnosti Interactive Brokers, uvedl: „všechno záleží na úhlu pohledu“. A poukazuje na Nvidii, která letos klesla o více než 40 %. „Pokud jste se svezli na manické rally růstových akcií a technologií na konci roku 2021, jste ve velkém mínusu,“ říká. "Pokud jste ale dlouhodobými investory, je to skvělé." Investor, který před třemi lety koupil Nvidii, stále téměř zčtyřnásobil své peníze.

To samozřejmě neplatí pro všechny akcie, které klesly. Příkladem za všechny společnosti, které letos dostaly ránu, je , jenž ztratil téměř tři čtvrtiny své hodnoty. Akcie na konci roku 2021 vyrostly za předchozí tři roky o 125 %. Nyní za stejný počet let klesly o 51,7 %.

Valuace, na kterých nejprve nezáleží. Až na nich záleží úplně nejvíc

Pokud chceme pochopit kolaps na technologických akciích, musíme se vrátit k pandemickému medvědímu trhu a recesi v roce 2020. Když se globální ekonomiky dostaly do lockdownu a akcie padaly volným pádem, mezi investory nastal hon na společnosti, které by mohly tuto bouři přečkat nejlépe.

Mnoho z těchto společností bylo považováno za odolné s defenzivními obchodními modely a na trhu byly považovány za relativně vzácné, říká Dann z Morningstar. Nastal o ně hromadný zájem, pokračuje Dann. "To (výprodej) nemůžete oddělit od valuace. Valuace zahrnuje očekávání. Zahrnuje mentalitu trhu.“

Mentalita stáda vytlačila mnoho akcií s obří kapitalizací do rekordních výšin a tučných valuací. Pokud použijeme poměr ceny k reálné hodnotě podle odhadů společnosti Morningstar, dostaneme, že technologické akcie byly po většinu roku 2021 značně nadhodnocené.

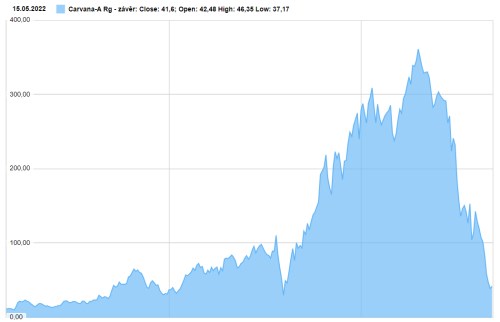

Když pandemické uzavírky skončily, vstoupily do hry další síly. „Investoři se zamilovali do myšlenky disrupcí,“ říká. „Ty mohou být skvělým prostředkem k dosažení cíle, na disrupcích se vystavělo obrovské bohatství. Ale nakonec se disrupce musí proměnit v ziskovost.“ V této souvislosti poukazuje na online prodejce automobilů Carvana. Jeho akcie v srpnu 2021 vzrostly na 360 USD z minima kolem 22 USD v roce 2020. Nyní se obchodují pod 40 USD. "Byly neuvěřitelně disruptivní, ale nezvládly se přetavit v peníze, které by tuto valuaci uspokojily."

Nebojujte s Fedem

„Výnosy byly v roce 2021 úžasné a trhy mohou být šílené déle, než si vy a já myslíme,“ říká Dann. Změny trendů obecně vyžadují katalyzátor. V tomto případě to bylo náhlé zjištění, že vysoká inflace není přechodná a že Fed bude muset agresivně zvyšovat úrokové sazby, což změnilo pravidla hry.

„Tato souvislost byla jednou z náhlých změn režimu,“ domnívá se Dann. "Převládajícím tématem v posledních 40 letech byl jeden z problémů pro akciové a dluhopisové investory, kdy máte nižší míru inflace a relativně stabilní nebo klesající úrokové sazby,“ dodává. "To vytváří zázemí s větším množstvím překážek než podpory."

Jak se v poslední době často diskutuje, technologické a růstové akciové jsou obecně považovány za nejzranitelnější skupinu vůči růstu sazeb. Je to proto, že klíčovým aspektem ocenění těchto akcií je odhad současné hodnoty budoucích zisků společnosti. K tomu používají investoři jako diskont budoucích zisků k dnešku úrokové sazby. A čím vyšší sazby, tím více se snižuje hodnota budoucích zisků. Rychle rostoucí společnosti, jako jsou právě technologické akcie, jsou obvykle oceněny na základě budoucích zisků za mnoho let, nebo dokonce desetiletí. „Když diskontní sazba u dlouhodobých investic vzroste, dostanete zásah,“ komentuje Dann.

Co bude dál?

Pokud jde o společnosti jako Meta a Google, ty se podle Danna vyznačují silnými rozvahami, dostatečně širokým generováním volného cash flow, vysokými ziskovými maržemi a návratností investovaného kapitálu. To vše je známkou vysoce kvalitních podniků.

„Zatímco obavy z růstu, zejména v případě FB, se začaly projevovat v poslední době (s trajektorií budoucího růstu tržeb a zisku pod větším dohledem, cenami akcií zaostávajícími za širšími trhy), potenciálně vytváří příležitost pro dlouhodobé investory, kteří mohli tyto akcie podvážit, aby zvážili zúžení tohoto podvážení,“ dodává Dann.

Sosnick také vidí příležitosti pro investory mezi silnými společnostmi. „Špatné společnosti jsou odhozeny stranou. Dobré společnosti jsou také potrestány, ale jsou potrestány, protože se na ně přilepila obrovská ocenění, která nebyla udržitelná,“ říká. "Musíte mít dlouhodobější pohled. Dobré společnosti jsou stále dobré společnosti.“

Zdroj: Morningstar