Šéf Chevronu tvrdí, že jeho společnost se ve svých investicích neřídí aktuálními cenami ropy, ale dlouhodobým výhledem a odhadovaným průřezem cen ropy během celého cyklu. Když se ale podíváme na ceny ropy a celkové investice velkých ropných firem, tak historicky docela korelují. Jak to tedy je? A kam poslední měsíce vůbec vytlačily valuace energetiky?

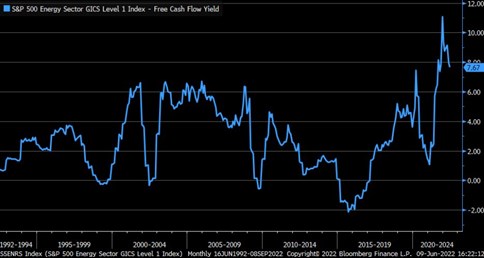

Energetika je již nějakou dobu jedním z nejpozorněji sledovaných sektorů, více pozornosti se dostává snad jen technologiím. Důvody jsou v současné době evidentní, energie jsou významnou součástí dění v ekonomice, zejména na úrovni inflace. Na akciovém trhu si pak energetika v indexu SPX od počátku roku připisuje více než 60 %. Následující graf ukazuje, co to udělalo s valuacemi sektoru. Nejde přitom o PE, ale o více vypovídající poměr cen k volnému toku hotovosti, respektive jeho obrácená hodnota:

Zdroj: Twitter

Čím vyšší hodnoty v grafu o to nižší ceny energetik relativně k tomu, co vydělávají na toku hotovosti po investicích. Valuačního vrcholu bylo dosaženo v roce 2015, od té doby valuace prudce klesaly (výnos měřený na základě cash flow rostl). Dosaženo bylo nevídaného vrcholu na více než 11 %, poslední měsíce přinesly určitou korekci, ale valuace jsou z historického hlediska stále hodně nízko (výnos hodně vysoko).

Jak jsem tu nedávno poukazoval, na úrovni celého trhu valuace výrazně klesly, ale z tak vysokých hodnot, že ani ty současné nejsou nijak zvlášť nízko, spíše nad dlouhodobějšími průměry. U energetiky je situace obrácená v tom smyslu, že valuace se v poslední době zvedly, ale z tak nízkých hodnot, že se stále nenacházejí na nijak vysokých číslech. Snad ještě více tento příběh vyzní při pohledu na PEG, tedy poměr PE a očekávaného růstu. Podle dat od Yardeni Research se totiž nyní u energetiky nachází na hodnotě kolem 0,5. Což je více, než tomu bylo před pár měsíci, ale z dlouhodobějšího hlediska jde stále o znatelný podprůměr.

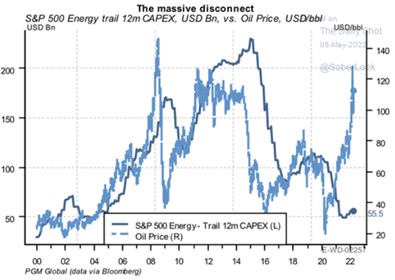

Soudě podle valuací tedy investoři nemají ohledně energetiky stále nijak zářnou představu o budoucnosti. Pohybujeme se přitom v unikátním období, kdy je ropy nedostatek, ale tah na elektromobilitu a celkové snahy o dekarbonizaci nedávají ropným firmám i tak mnoho budoucnosti v jejich tradičním byznyse. Investoři se s tím zatím popasovali způsobem, který shrnuje první graf. To, jak se s tím snaží popasovat samotné ropné firmy, dobře vystihuje následující obrázek, který porovnává ceny ropy a investicemi v odvětví:

Zdroj: Twitter

Jak jsem zmínil v úvodu, šéf Chevronu tvrdí, že na straně investic se jeho firma neřídí aktuálními cenami ropy, ale dlouhodobějším výhledem. Graf ukazuje, že na úrovni odvětví tomu v minulosti bylo spíše naopak. Každopádně někdy od roku 2020 se ale vazba úspěšně trhá a zatímco ceny ropy trhají lokální rekordy směrem nahoru, investice směrem dolů.

Chevron a spol. se tedy očividně nenechávají unášet aktuální situací na ropném trhu, jejich predikce cen a také objemů pro vzdálenější budoucnost je nelákají k velkým investicím. Což může mimo jiné pomáhat roztáčet další z mnoha spirál sebenaplňujícího se proroctví. Protože absence nového investičního cyklu může přispívat ke strukturálně vyšším cenám ropy, a tudíž napomáhat alternativám, v jejichž očekávání ropné firmy nyní méně investují.