David Zervos na CNBC hovořil o tom, proč podle něj bylo nejlepší snížit sazby o 75 bazických bodů, ukazuje své predikce dalšího vývoje sazeb americké centrální banky do konce příštího roku. A také absolutní a relativní valuace sektorů na americkém trhu. Na Yahoo Finance se pak diskutovalo o úspěšné strategii Oraclu.

75 bazických bodů? David Zervos působí jako stratég v Jefferies a hovoří se o něm i jako o jednom z možných nástupců Jay Powella v čele Fedu. Podle CNBC Zervos považoval za vhodné, aby sazby Fedu neklesly jen o 25 bazických bodů, ale ani o 50 bazických bodů, namístě podle něj byl pokles o 75 bazických bodů. Stratég na CNBC dodal, že je rozdíl mezi tím, co se mělo podle něj stát a jaká byla jeho očekávání ohledně skutečného kroku Fedu. Podle něj totiž bylo pravděpodobné, že centrální banka sníží sazby jen o 25 bazických bodů, a tudíž nepřišlo žádné překvapení.

Powell podle stratéga ve svém projevu doprovázejícím poslední zasedání FOMC zněl „trochu více jako hrdlička“, zdálo se, že je „mírně nervóznější ze situace na trhu práce“. Trhy ale čekaly, že alespoň proběhne nějaká debata o poklesu sazeb o 50 bazických bodů, a jelikož se tak nestalo, byly v tomto ohledu překvapeny. Podle Zervose se to pak promítlo do určitého posílení dolaru a růstu výnosů amerických vládních obligací. Ve výsledku to vše mohou trhy hodnotit „jako malou chybu v monetární politice“, protože Fed nedostatečně reagoval na slabost trhu práce.

Zervos si myslí, že Fed měl alespoň probrat možnost snížení sazeb o 50 bazických bodů. Takový postup by podle něj byl více namístě i z hlediska managementu rizik. Tedy prevence různých negativních scénářů, kde podle experta nyní jasně vystupuje do popředí zejména ten týkající se trhu práce. Poslední data totiž ukazují, že zde dochází k „neuvěřitelné změně“. Powell podle stratéga navíc „vypadal tak, že si je této změny vědom“.

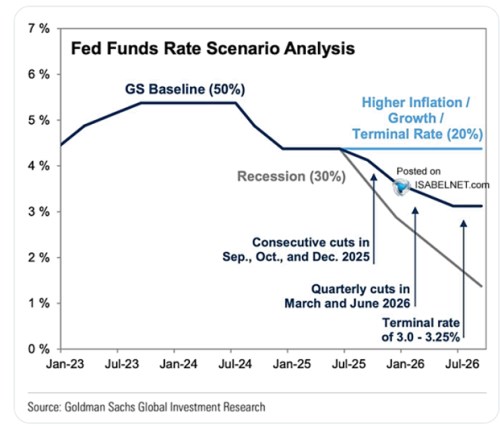

Opačný názor na vývoj sazeb zastává například Ruchir Sharma, který stojí v čele Rockefeller International. Ten hovoří o tom, že ještě Fed snižoval sazby v čase, kdy se rizikové spready nacházejí mimořádně nízko a valuace akciového trhu naopak vysoko. A pokles sazeb v době, kdy si ekonomika vede relativně dobře, „je obvykle receptem na bublinu“. Následující graf pak ukazuje predikce . Podle něj budou sazby americké centrální banky postupně mířit k úrovním 3 – 3,25 % a bude jich dosaženo ještě před koncem příštího roku.

Zdroj: X

Banka také uvažuje o alternativních scénářích. V případě recese by sazby mohly jít směrem k 1 %, v případě vyšší inflace či tempa růstu by se držely nad 4 %.

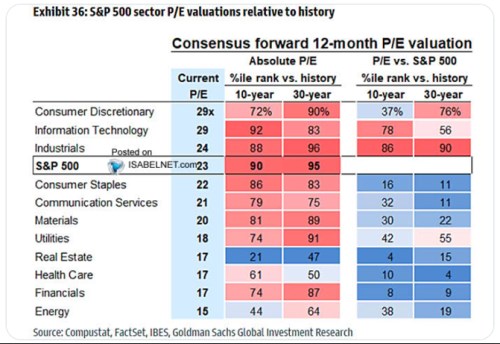

„Levná“ většina sektorů: v následující tabulce ukazuje valuace jednotlivých sektorů na americkém akciovém trhu. Celý index S&P 500 se nyní obchoduje s poměrem cen k ziskům na 23, vyšší je PE jen u průmyslu, IT sektoru a zboží dlouhodobě spotřeby. Z pohledu desetileté historie bylo PE celého trhu v 90 % případů nižší než současné hodnoty. Třetí a čtvrtý sloupec ukazují valuace sektorů relativně k celému trhu a podle tabulky je nyní většina sektorů z tohoto pohledu „levná“. Jejich PE totiž leží relativně k valuacím celého trhu z historické perspektivy nízko. Opak platí v desetiletém období jen u IT a průmyslu. Nicméně významnou roli hraje právě to, že PE celého trhu dnes leží mimořádně vysoko:

Zdroj: X

Úspěšný : Na Yahoo Finance se diskutovalo o výsledcích společnosti a pozitivní reakci trhů na ně. Stratég společnosti Epistrophy Capital Research Cory Johnson uvedl, že je ve svém pohledu naprosto neobjektivní, protože akcie vlastní a v minulosti pro firmu přímo pracoval. Pokračoval s tím, že pozitivní překvapení bylo obrovské, a to zejména s ohledem na změnu, kterou prochází. Nejde přitom o žádnou malou společnost, ale o obrovskou firmu.

Expert detailně popsal, že čelil kritice ve chvíli, kdy začal hovořit o přesunu ke cloudu a souvisejícím službám. Následující obrázek od CNBC ukazuje strukturu tržeb z posledního reportovaného čtvrtletí, cloud podle něj generoval 7,2 miliardy dolarů:

Podle Johnsona v oblasti cloudu stále dohání firmy jako , ale i tak již představuje významnou společnost na tomto trhu. „Agresivně“ buduje datová centra způsobem, kdy si klienti mohou vybírat různé velikosti center a zároveň mají k dispozici stále stejné služby, což je podle experta konkurenční výhoda, kterou nedisponují všichni.