Akcie by měly odrážet dlouhodobý výhled, ale pokud sledujeme vývoj na trhu a diskuse kolem něj, většina se točí kolem následujícího čtvrtletí. Nebo tak maximálně jednoho roku. Téměř vůbec se naopak neprobírá třeba to, co by mohl pro obchodované firmy znamenat strukturální posun na trhu práce a neochota lidí smířit se s tím, čím dříve.

Po celá desetiletí docházelo v USA a některých dalších vyspělých zemích k růstu podílu zisků na příjmech, mzdy se držely za růstem produktivity. Příčin je zmiňována celá řada, od globalizace, přes roboty až třeba po rostoucí tržní sílu firem na vstupech i výstupech a úpadek odborů. Pandemie přinesla v některých oblastech posílení předchozích trendů, něco naopak překlopila do opačného pólu. Do druhé skupiny můžeme zařadit jev, který bývá v AJ nazýván Great Resignation, k němu bývá někdy dodávána Silent Resignation. Celkově jde o prudký nárůst neochoty lidí spokojit se s dosavadními platovými a celkovými podmínkami v zaměstnání.

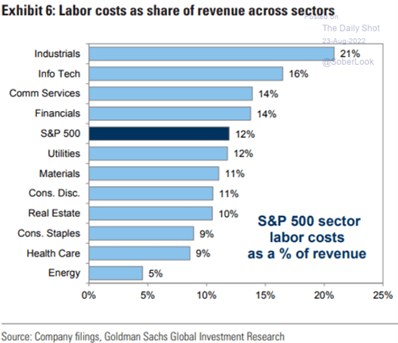

Následující graf ukazuje podíl nákladů práce na tržbách u jednotlivých sektorů akciového trhu a také celého SPX. Nejméně z tržeb ukrojí mzdové a jim podobné náklady v energetice (5 %), na opačném konci spektra stojí průmyslové firmy, kde je podíl více než čtyřnásobný. Hned za nimi jsou nepřekvapivě technologie, komunikační služby a finance, tedy všechno odvětví náročná na lidskou práci.

Zdroj: Twitter

U celého indexu SPX je podíl nákladů práce na 12 %. Podle dat Yardeni Research dosahovaly ziskové marže obchodovaných firem v posledním čtvrtletí asi 11,1 %. Z těchto čísel můžeme získat rychle ponětí o tom, jak by se zisky zahýbal případný strukturální tlak na růst mezd a odměn. Tedy strukturální neochota k „práce jako obvykle“ (místo business as usual BAU tedy WAU). Jelikož jsou si obě zmíněná čísla hodně podobná, tak růst nákladů práce třeba o 10 % sníží marže na trhu v průměru podobným způsobem.

Jak na tom jsou s maržemi uvedené sektory? Energetika má nyní marže na 9,3 %, průmysl 8,8 %, technologie 23 %, komunikační služby 17 %, finance 22 %. Co se týče relativních (!) změn v ziscích vyvolaných možnými změnami v nákladech práce je tedy průmysl zdaleka nejcitlivější. U technologií a spol. jsou sice náklady práce k tržbám relativně vysoko, ale relativně k ziskům tomu tak není.

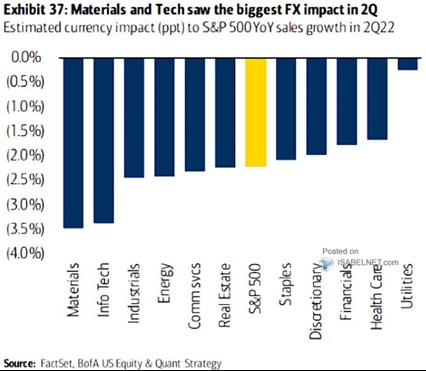

Na závěr mírný odklon – pohled na sektorové dopady silného dolaru. Konkrétně to, jak kurz dolehl na tržby v druhém čtvrtletí tohoto roku. Technologie tu naopak patří k nejcitlivějším, spolu s materiály. K domácí ekonomice mnohem více vychýlené utility a zdravotní péče se nachází na druhém konci spektra.

Zdroj: Twitter