Na rozdíl od celého amerického trhu se akcie malých firem obchodují s historicky velmi nízkými valuacemi. Důvod může mimo jiné spočívat v averzi k rizikovějším aktivům a akciím. Kdy by se pak situace mohla otočit?

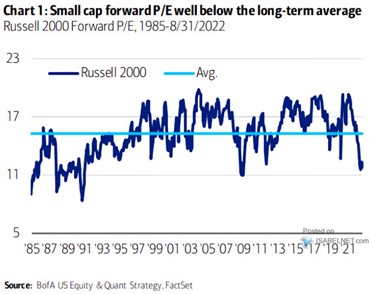

Následující graf je z počátku září, ale nemyslím, že by na konci jeho křivky došlo mezitím k nějaké významné změně. Vidíme, že valuace malých firem dosáhly dna na konci osmdesátých let, pak se trendově zvedaly v podstatě až do finanční krize:

Zdroj: Twitter

Po finanční krizi nastal několikaletý valuační útlum, ale někdy v roce 2013 se malé firmy svým PE dostaly opět cca na předkrizovou úroveň. A pak přichází mohutný propad poslední doby, kdy PE klesá až k 11. Tedy na hodnoty, které nejsou daleko od finanční krize. Pouhý návrat na průměr by tak znamenal asi 34 % růst.

Jak tu poměrně často píšu, valuace celého amerického trhu nejsou i přes proběhlou cenovou korekci stále historicky nijak nízko. O akciích malých firem se to tedy říci dá – z historického hlediska jsou poměrně extrémně nízké. Proč? Z grafu je celkem zřejmé, že akcie malých firem se chovají jako typické rizikové aktivum. Což je v souladu s teorií, podle které by měly být rizikovější než akcie průměrná, či dokonce velké firmy. Důvodů může být řada – horší přístup k vnějšímu kapitálu, horší schopnost generovat vnitřní zdroje, slabší tržní síla a schopnost promítat růst cen vstupů do cen prodejních a podobně.

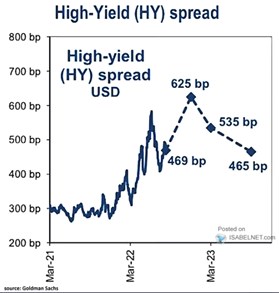

Pokud se ztotožníme s tím, že u tohoto segmentu trhu hraje významnou roli vývoj averze k riziku, může pro nás nabýt na relevanci následující graf. Ukazuje historické a odhadované rizikové prémie u dluhopisů s vyšším výnosem/vyšším rizikem:

Zdroj: Twitter

Prémie na akciovém trhu nejsou to samé, jako ty dluhopisové. Ale nějaký vztah by mezi nimi být měl. Z grafu pak vidíme, že dluhopisové spready se zvedly na počátku roku 2022. Z následně dosažených výšin sice korigovaly, ale podle se na ně ještě znovu podívají a dostanou se dokonce nad ně. A ještě v druhé polovině roku 2023 by se prémie měly pohybovat na současných úrovních.

Valuace jsou dány poměrem požadované návratnosti a očekávaného růstu. U celého trhu tento poměr generuje stále relativně vysoké PE, u malých firem již PE historicky hodně nízké. Pokud budeme předpokládat, že to je zejména vysokými rizikovými prémiemi a averzí k riziku, graf od GS nenapovídá, že by mělo u malých firem v dohledné době dojít k obratu.