Akcie jsou považovány za vedoucí indikátor. Tedy za aktivum, jehož ceny klesají ještě předtím, než přijde obrat v cyklu směrem dolů. A naopak rostou už v době, kdy ještě v ekonomice panuje recese, ale na vzdáleném horizontu je již další boom. ale přichází s analýzou, která to zajímavým způsobem upřesňuje.

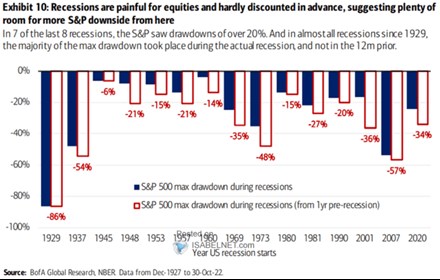

V grafu jsou popsány recesí tažené poklesy trhu počínaje rokem 1929, sloupce jsou tu pokaždé dva. Červený ukazuje celkový pokles trhu z nejvyššího bodu z doby začínající rokem před recesí. Modré sloupce pak ukazují samotný pokles během recese

Zdroj: Twitter

BofA poukazuje na to, že ve většině případů byl pokles trhu vyšší než 20 %. Hlavně pak většinou docházelo k tomu, že pokles byl koncentrován do samotné recese. Jinak řečeno, nedalo se ani zdaleka spoléhat na to, že by trhy větší částí poklesu prošly již před ekonomickým útlumem. A během něj již pomalu, či rychleji startovaly směrem k boomu. Výjimkou byl snad jen rok 1960, naopak v letech 1929, 1945, či třeba 2007 se oba poklesy (oba sloupce) velmi podobaly.

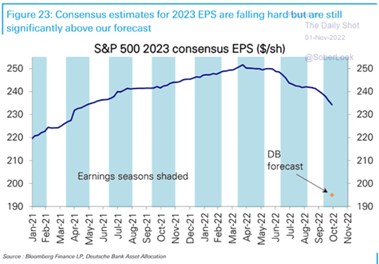

Výše uvedené samo o sobě nevylučuje onu předstihovost akciového trhu, o které jsem psal v úvodu. Na stranu druhou historie ukazuje, že většina ztrát přichází až během recese*, ne před ní. Což jde proti tezi, kterou můžeme občas slyšet, a která říká, že tak jako tak má již trh většinu poklesu za sebou. Rozseknout by to mohl fundament, ale ani zde se (podle mne) nedobereme jednoznačných odpovědí. Nicméně připomenout bych si v této souvislosti dovolil následující graf s vývoje odhadů zisků na akcii pro rok 2023:

Zdroj: Twitter

V grafu vyznačený odhad může být nyní extrémem, ale vidíme, odhadované zisky pro 2023 nedoklesaly ještě ani na úroveň, na jaké se pohybovaly na začátku minulého roku. Pro letošek pak konsenzus čeká 220 dolarů a analytici tak pro příští rok počítají s nemalým meziročním růstem. Na druhou stranu třeba v Yardeni Research počítají pro letošek jen s 215 dolary na akcii, pro rok příští ale s podobným číslem, jako konsenzus. Tedy s cca 235 dolary a cca 9 % růstem. Rozpětí názorů je tedy široké a fundament nás na této úrovni ohledně nějakého objektivního pohledu také moc neposouvá.

*Jen takto v poznámce pod čarou připomenu, jak letošní rok dobře ukázal, že s definicí recese (a potažmo celého cyklu) to nemusí být zase tak jednoduché. Produkt v USA sice už klesal, ale ve velké části ekonomiky to na recesi nevypadalo. Nejvíce to zřejmě platilo o trhu práce s jeho mimořádně nízkou nezaměstnaností a vyjednávací silou znatelně se přesouvající směrem k zaměstnancům. Pomyslným zrcadlovým obrazem toho stavu zase mohlo být třeba oživení po finanční krizi, které ale doprovázel po řadu let mimořádně slabý trh práce.