Ve studii „The Stock Market's Reaction to Unemployment News“ z roku 2005 bylo popsáno, že akcie se během boomu těší z vyšší nezaměstnanosti, ale opak platí během recese. Kam se nezaměstnanost dostane během tohoto cyklu a co na to trhy? A záleží na tom?

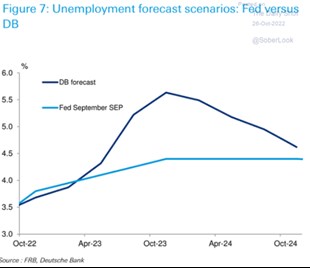

Deutsche Bank v následujícím grafu srovnává své predikce nezaměstnanosti v USA s očekáváními centrální banky. Ta jsou velmi vlídná. Fed totiž alespoň podle těchto predikcí počítá s tím, že postupný návrat inflace k cíli ve výši 2 % bude doprovázet nezaměstnanost pohybující se pod 4,5 %:

Zdroj: Twitter

V DB vidí věci trochu jinak, nezaměstnanost se podle jejích ekonomů dostane až nad 5,5 %*. Z pohledu předchozích cyklů to stále není žádný extrém, ale rozdíl oproti předpovědím Fedu je znatelný. Vztah mezi trhem práce a inflací je pestrý. Ale na základní rovině silný trh práce drží nahoře příjmy a sentiment domácností. Tudíž podporuje spotřebu. K tomu může živit mzdové tlaky a tudíž vytvářet negativní tlak na marže firem a/nebo tlačit na inflaci z druhé, nabídkové strany.

Ani jedno si Fed (a nejen on) nyní nepřeje, podle uvedeného grafu, respektive predikcí centrální banky ale nebude třeba zase tak moc na to, aby byly uvedené faktory dostatečně zeslabeny. Predikce DB implikují, že oslabení poptávky ze strany spotřebitele a také mzdových tlaků bude vyžadovat nezaměstnanost vyšší. Pohled akciového trhu je pak z fundamentální perspektivy jednoduchý – záleží „jen“ na tom, co se stane s růstem zisků a se sazbami (viz i včerejší příspěvek).

V úvodu jsem zmínil onu studii, podle které je reakce akcií na změny v nezaměstnanosti jiná během boomu a recese. Můžeme to tedy vnímat tak, že během boomu vidí trhy rostoucí nezaměstnanost jako něco, co zlepšuje poměr požadovaná návratnost/růst zisků. Během recese pak vidí vyšší nezaměstnanost jako něco, co tento poměr zhoršuje. V prvním případě by trhy tedy kladly důraz zejména na to, že vyšší nezaměstnanost vytváří menší tlak na pokles marží a také na růst sazeb (ekonomika se tolik nepřepaluje). Během recese ale vidí trhy vyšší nezaměstnanost jako indikátor horšího růstu v době, kdy je ho už tak málo (sazby a mzdové tlaky jdou stranou).

Je to trochu guláš a příklad toho, jak se na trhu v různém prostředí prohodí reakční polarity. A to, co fungovalo doposud, najednou funguje úplně obráceně. I nyní můžeme uvažovat o tom, že růst nezaměstnanosti znamená chladnoucí ekonomiku (samo o sobě pro akcie nic moc). Ale zároveň to snižuje pravděpodobnost dalšího agresivního zvedání sazeb (pro akcie dobrý). Ve výsledku tak opět záleží na tom, jak se mění odhadovaný poměr sazeb (přesněji řečeno výnosů dluhopisů a ještě přesněji požadované návratnosti) k očekávanému růstu. A může se tak stát, že trhy budou za čas na vývoj nezaměstnanosti reagovat úplně jinak, než nyní.

V úvodu jsem položil i otázku, zda na takových cyklických obratech vůbec záleží. Z pohledu investora je to do značné míry o jeho investičním horizontu. Pokud pak i vyloženě dlouhodobý investor chce o něčem přemítat, mohly by být spíše strukturální změny na trhu práce než cyklus. Včetně toho, jaký další směr, sílu a dopady budou mít trendy jako „velké, či tiché výpovědi“. Bude dál pokračovat vysoký podíl zisků na celkových příjmech? Co automatizace? A podobně. Ne, že bychom na této rovině měli větší jistotu než u cyklu. Ale může to být zábavnější.

*Před časem jsem tu ukazoval predikce DB týkající se sazeb a inflace. Jádrová PCE inflace a sazby by se podle predikcí banky měly protnout na přelomu roku a sazby by se postupně měly zvednout k 5 %, zatímco inflace by měla dál zvolna klesat. Naplnily by se tak historické rýmy, podle kterých se sazby během předchozích cyklů vždy dostaly nad inflaci předtím, než začaly stagnovat a pak klesat.