Čtenáři, kteří sledovali dění na trzích a v ekonomice během finanční krize a po ní, si možná vzpomenou na výraz „green shoots“. Tento termín „zelené výhonky“ byl prý v souvislosti s prvními známkami ekonomického oživení použit už v roce 1991 ve Velké Británii. Po roce 2008 se pak nějakou dobu používal velmi často v souvislosti s časnými signály, že ekonomika obrací směrem nahoru. Nyní je zase často skloňovaným výrazem „pivot“, tedy otočka od Fedu. Její definice není úplně jasná a ještě více to platí o otočce u inflace. Co kombinace ve formě „green shoots of pivot“?

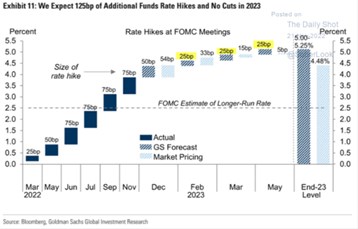

1. Otočka v monetární politice: Následující graf ukazuje, že v nyní čekají zvyšování sazeb v USA až do května příštího roku. V posledních třech případech by sazby měly jít nahoru pokaždé o 25 bazických bodů. Celkově by se pak měly dostat nad 5 %:

Zdroj: Twitter

Pokud by chtěl někdo z podobných predikcí vyždímat otočku za každou cenu, tak by o ní mohl mluvit již v prosinci kvůli (očekávanému) zvýšení sazeb o 50 a ne dalších 75 bazických bodů. To samé by pak platilo o přechodu z 50 na 25 bazických bodů. Tvrdší definice otočky by pak byla naplněna po květnu, tedy po stabilizaci sazeb. A podle definice nejpřísnější by Fed otočil až ve chvíli, kdy by sazby začal snižovat. O tom se zatím reálně moc nediskutuje.

Pokud by měl někdo definic monetárního „pivotu“ málo, může pouvažovat o tom, že monetární utaženost, či uvolněnost neurčuje samotná výše sazeb, ale to, kde si stojí relativně k sazbám neutrálním. Ty přitom nejsou konstantní (a jednoduše odhadnutelné). Může tak docházet i k tomu, že politika se změní bez toho, aby Fed změnil sazby. Pokud by tak například po květnu došlo z nějakého důvodu k růstu neutrálních sazeb, monetární politika by se i při stagnaci klíčových sazeb Fedu začala uvolňovat (i když by mohla stále zůstat v restrikci, ale menší).

K výše uvedeným hrátkám s definicí otočky podotýkám, že akcie jsou na ní natěšené už více než půl roku (zrovna tak se již řadu měsíců spekuluje o úzce souvisejícím vrcholu na dolaru). Zatím na akciích přicházela opakovaná zklamání a uvidíme, zda nebudou i proto nebudou svou definici otočky měnit.

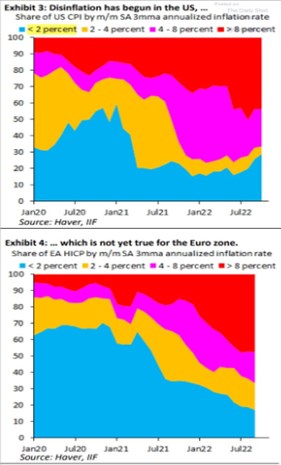

2. Otočka u inflace: Otočka monetární je do značné míry podmíněna otočkou inflační, ale i zde se rychle dostaneme k tomu, jak jí vlastně zadefinovat. Začít můžeme u toho, jaké měřítko inflace používat a skončit u toho, jak velký pokles inflace již lze brát za důkaz jasného a udržitelného otočení. Zelené výhonky obratu by se tu daly jasně vidět v druhém obrázku, který dnes ukážu. Popisuje, že v USA začal růst podíl položek, u kterých inflace klesla pod 2 %. A snižuje se podíl těch, kde je inflace nad 4 %. Druhý graf nabízí srovnání s eurozónou, kde zatím není otočka patrná ani na této měkké úrovni:

Zdroj: Twitter