Podle společnosti jsou americké akcie naceněny na dokonalost. Nevím, jak ji definují, ale pokud bych jí měl nějak já definovat, bylo by to: Nejen jasné vyhnutí se recesi, ale dlouhodobě velmi přívětivý poměr „sazby(a celá požadovaná návratnost)/tempo růstu zisků“. Na co jsou tedy US akcie naceněny?

Goldman Sachs v následujícím grafu popisuje svůj základní scénář dalšího vývoje na americkém akciovém trhu. Počítá se zde s hladkým přistáním amerického hospodářství, Ted vyhnutí se recesi. V takovém případě by podle expertů banky letos zisky obchodovaných firem meziročně stagnovaly a dosáhly tak odhadovaných 223 dolarů na akcii. Pro rok 2024 pak banka počítá s 237 dolary na akcii, tedy s cca 6,5 % růstem:

Zdroj: Twitter

V GS podle grafu počítají s tím, že poměr cen a zisků PE bude na konci letošního roku něco pod 17. Právě to implikuje, že index SPX by se měl na konci roku obchodovat na 4000 bodech (17 krát 237). Připomínám, že to je scénář hladkého přistání, v němž by tedy americké akcie měly letos stagnovat, respektive mírně klesat.

S tímto scénářem se akcie očividně neshodují. Akciový trh je nyní naceněn na něco lepšího, než je „jen“ hladké přistání. Protože pokud by se obecně čekala jeho roční stagnace, ceny by nyní klesly tak, aby trh pokryl svou požadovanou návratnost (očekávaná stagnace by sama sebe eliminovala, protože nikdo by akcie nedržel s tím, že nic nevynesou). Pokud by požadovaná návratnost dosahovala třeba 8 %, počítá nyní trh implicitně s tím, že buď budoucí vývoj zisků a/nebo valuační násobky budou dohromady asi o 8 % výše (a o 8 % výše celý trh).

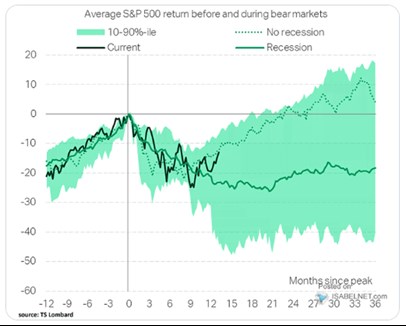

Druhý dnešní graf je od TS Lombard a je historickým pohledem na to, jak se akcie chovaly kolem medvědího trhu. Pointa grafu je zřejmě hlavně v tom, že současný vývoj zatím připomíná scénáře bez recese, které se vyznačují mnohem rychlejším nástupem do fáze růstu a růstem rychlejším:

Zdroj: Twitter

Z výše uvedeného tedy vychází, že na recesi akcie naceněny nejsou určitě, a zřejmě ani na hladké přistání, spíše pokračující let. Americká ekonomika je přitom nyní stále poměrně silná, zejména trh práce. A finanční podmínky už se nějakou dobu přes růst sazeb uvolňují. Ale karty bude nakonec vždy rozdávat Fed v závislosti na tom, jaks e bude vyvíjet inflace. Podle akcií tedy poměrně vlídně a to nejen krátkodobě, ale i dlouhodobě. Takže mi dlouhodobě bude panovat vlídné prostředí zmíněné v úvodu.