Lednový výsledek průmyslu zaostal za naším očekáváním a pouze stagnoval, zatímco my i trh jsme očekávali meziroční růst mezi 2-3 %.

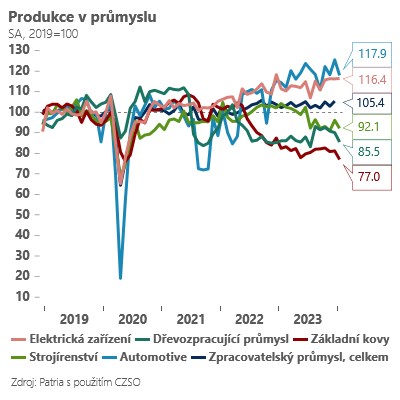

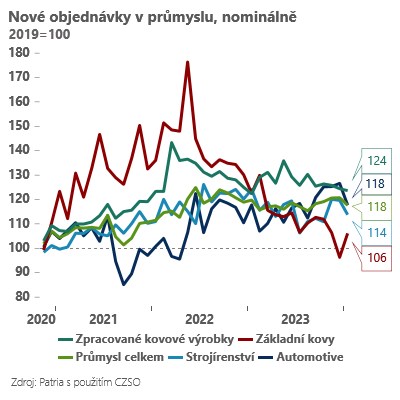

Z pohledu meziroční dynamiky se dál daří zejména automobilovému průmyslu a výrobcům elektrických zařízení, špatně jsou na tom i nadále těžaři, zpracovatelé základních kovů a ostatní energeticky náročná odvětví. Na meziměsíční bází došlo v lednu ovšem (po sezónním očištění) k poklesu produkce napříč většinou klíčových odvětví včetně strojírenství i segmentu automotive. A podobný vývoj v páteřních odvětvích vidíme bohužel i při pohledu na nové objednávky - zástupci mladoboleslavské Škody Auto ostatně již v posledních týdnech varovali, že letos uvidíme lehký pokles nových objednávek i v jejich segmentu.

I když věříme, že lednová čísla mohou být v únoru a březnu lehce korigovaná, průmysl se bude na HDP na začátku roku 2024 pravděpodobně podepisovat negativně. Vzhledem ke stabilizaci nálad napříč Evropou a očekávanému poklesu úrokových sazeb, však sázíme nadále na jeho oživení zhruba od poloviny roku.

Na začátku roku 2024 tak vidíme opět ekonomiku dvou tváří - na jedné straně se díky nižší inflaci “staví na nohy” domácí spotřeba (potvrdil poslední silný maloobchod), na druhé straně pro-exportní průmysl válčí se slabou poptávkou. Z pohledu odhadu HDP za Q1 20204 předpokládáme, že by se měl slabší průmysl trochu vyrušit se silnějším maloobchodem. Na druhou stranu rizika pro náš odhad (+0,4 % q/q) jsou vychýlena směrem dolů - překvapení v průmyslu bylo výraznější a klopýtající průmysl také hlásí redukci stavu zaměstnanců (-2,0 %), což by časem mohlo spotřebitelský apetit brzdit.