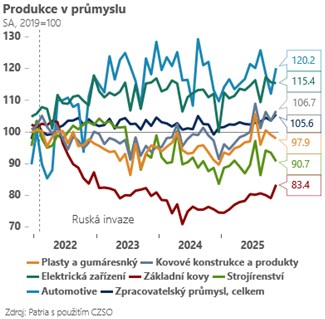

Listopadová data ukázala solidní meziroční růst produkce a širší zlepšení napříč sektory, od automotive až po dříve slabší elektroniku a kovozpracující průmysl. Přestože některá klíčová odvětví, v čele se strojírenstvím, zůstávají pod tlakem, upozorňuje ekonom ČSOB Jan Bureš. Kombinace fiskální expanze a postupného oživení Německa může průmyslu v roce 2026 pomoci zrychlit tempo růstu, což otevírá prostor pro opatrně optimističtější výhled celé české ekonomiky.

Český průmysl si vedl v listopadu relativně dobře. Průmyslová produkce reálně meziročně vzrostla o 5,7 %, což je lehce nad naším odhadem, ale víceméně v souladu s našimi sázkami na lehké zvolnění hospodářského růstu na přelomu roku 2025 a 2026. Struktura průmyslové produkce však vypadá o něco příznivěji, stejně tak jako předstihové indikátory. Vedle výraznější fiskální expanze to pro nás bude druhý argument k lehké revizi růstu pro rok 2026 směrem vzhůru – s finálním verdiktem si ještě počkáme na výsledek listopadového maloobchodu (pravděpodobně z dnešních 2,0 % k 2,3 %).

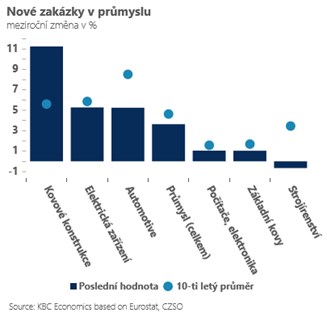

Zpracovatelský průmysl v listopadu zlepšil své meziměsíční růstové momentum napříč širokým spektrem sektorů – od automotivu po některá dlouhodobě problematická odvětví, včetně producentů elektroniky a zpracovatelů kovů. Z páteřních odvětví zůstává stále ne úplně přesvědčivý výkon strojírenství, které vidí vedle slabé produkce nadále i slabé nové objednávky. Směrem k roku 2026 je také vzhledem k vysokému využití produkčních kapacit pravděpodobný také pomalejší růst segmentu automotive.

Jinak však výraznější domácí rozpočtová expanze v kombinaci s předpokládaným o něco rychlejším růstem Německa mohou průmyslu v roce 2026 hrát do karet. V tuto chvíli předpokládáme lehké zrychlení dynamiky průmyslu z okolí 1 % v roce 2025 do blízkosti 2,0 % v roce 2026. Hlavním rizikem zůstává v našich očích zejména slabší investiční poptávka v nejcykličtějších odvětvích v čele se strojírenstvím a následně pak riziko čínské ”nadprodukce” a globální deflace průmyslového zboží.