Před pár dny jsme se dívali na nové predikce týkající se růstu a inflace v hlavních světových ekonomikách. Dnes s několika komentáři přidáme pohled na očekávaný vývoj sazeb, výnosů dluhopisů a měnových kurzů.

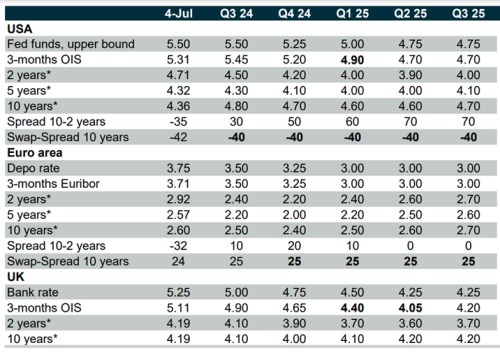

To hlavní shrnuje následující tabulka podle které by sazby Fedu měly do roka klesnout na 4,75 %. Letos přitom jen jednou a to ke konci roku. Tedy žádný mohutný pokles, ale zdá se, že akciové trhy už se od této mánie docela odpoutaly. Což není nic iracionálního, protože do hodnoty akcií sazby promlouvají jen nepřímo (viz i předchozí články).

Mnohem přímočařeji ovlivňují akcie výnosy desetiletých vládních dluhopisů. U nich CB čeká výstup na úroveň 4,6 – 4,7 %. Je to znatelně výše, než nyní. Ale stále v rozmezí, které by zhruba implikoval reálný růst produktu kolem 2 % a inflace mezi 2 – 3 %. Pro akcie pak také velice pravděpodobně žádná velká brzda.

Celkem znatelný pokles čeká CB u výnosů dvouletých dluhopisů, což zde zmiňuji zejména v souvislosti s mým dalším oblíbeným tématem – sklonem výnosové křivky a (ne)věštěním recese. Predikce CB totiž implikují, že křivka by se již ve třetím čtvrtletí měla vynořit z inverze. A jak tu občas zmiňuji, ne inverze samotná, ale opětovné překlopení dlouhodobých výnosů nad ty krátkodobé bývalo v minulosti signálem blížící se recese.

Jak jsme ale viděli minule, CB žádnou recesi v roce 2025 nepredikuje. Což dohromady implikuje „tentokrát jinak“ – deinverze by recesi nepředpověděla. Těch „tentokrát jinak“ je ale v posledních pár letech docela dost, naposledy jsem tu včera psal o zlatu a reálných sazbách.

Zdroj: X

Sazby v eurozóně by měly jít podle CB dolů rychleji, než v USA a i zde CB čeká brzkou deinverzi výnosové křivky. Nosným tématem předpovědí CB jsou přitom jak v USA, tak v Evropě přetrvávající inflační tlaky. Tedy to, že inflace jen tak nezamíří až ke 2 %. V kombinaci s uvedeným vývojem sazeb by to zřejmě implikovalo, že centrální banky se tedy posunou k větší inflační benevolenci a budou dávat větší důraz na širší vývoj v ekonomice.

V druhé tabulce se můžeme ještě podívat na očekávaný vývoj měnových kurzů. Na straně eura a dolaru CB pracuje na jedné straně s prudším poklesem sazeb v eurozóně, který by měl tlačit dolar nahoru. Na straně druhé je podle banky tento efekt v kurzu již do značné míry odražen.