Na trhu je zdaleka nejčastěji používáno tzv. forward PE, které poměřuje ceny akcií k ziskům očekávaným pro následujících 12 měsíců. Zisky jsou ale jen aproximací toho, co firmy pro akcionáře skutečně vydělávají. Co ukazuje pohled na tzv. volný tok hotovosti, který toho v tomto ohledu říká více? Na něm založené valuace jsou (stále) výrazně umírněnější.

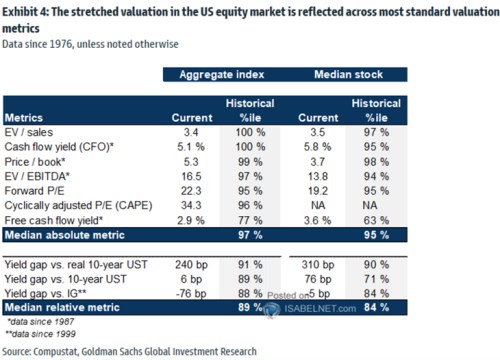

Ve zmíněné souvislosti obvykle používám tabulku od , dnes pro změnu , který také ukazuje řadu aktuálních valuačních měřítek. První dva sloupce jeho tabulky se týkají trhu tak, jak je, druhé dva mediánové akcie. Vše začíná poměrem hodnoty firem k jejich tržbám, který nyní dosahuje 3,4 a v minulosti prý nebyl nikdy vyšší (u mediánu byl vyšší jen ve 3 % případů).

Podobně výjimečné jsou současné valuace v případě poměru cen k provoznímu toku hotovosti (či obráceném poměru tzv. cahs flow yield), poměru cen k účetním hodnotám P/BV, poměru hodnoty firem k ziskům na úrovni EBITDA, u onoho forward PE a cyklicky upraveného/Shillerova PE:

Zdroj: X

Jediným měřítkem, které není historicky tak našponované, je tzv. free cash flow yield/výnos. Jde o poměr tzv. volného toku hotovosti FCF k cenám akcií (tedy obrácená hodnota poměru cen k FCF). FCF se od provozního toku hotovosti liší zejména investicemi. A zatímco valuace založené na provozním toku hotovosti jsou mimořádně vysoko, v případě FCF byly v minulosti výš v celých 23 % případů. A u mediánové akcie dokonce v 37 % případů.

Na to, že valuace založené na FCF nejsou z historického pohledu zdaleka tak vysoko, jako řada dalších, tu poukazuji již hodně dlouho. Jde o jev, který přetrvává mnohem déle, než týdny, či měsíce. Srovnání FCF valuací a valuací založených na provozním CF pak indikuje, že příčina je právě v investicích – firmy mají relativně k provoznímu CF nižší investiční výdaje (ne nutně objem investic). Což může souviset s tím, jak dlouhodobě klesá cena investičního zboží.

Nedávno jsem tu ale na druhou stranu ukazoval, že investice velkých technologických firem v poměru k provoznímu CF až doposud trendově rostly. Vysvětlení všeho dohromady může možná alespoň do určité míry spočívat právě tom, že u mediánové akcie je FCF valuace nejméně našponovaná. Tj., investiční chování technologických firem s velkou váhou v indexu není v této souvislosti reprezentativní pro celý trh. Ale je to jen teze.

Každopádně FCF (i) je nejblíže tomu, co firmy pro akcionáře skutečně vydělávají a (ii) na něm založené valuace jsou z historického hlediska výrazně níž, než jiná valuační měřítka. Ale nízko také nejsou. Může k tomu přispívat cyklus – recese velice pravděpodobně na spadnutí není, produkt roste minimálně na potenciálu, zisky mají za sebou recesi a čeká se jejich boom. Ale zřejmě se do valuací promítá i mnohokrát skloňovaný vliv nových technologií v čele s AI. Jejich vliv je ale v násobcích typu PE z výše uvedených důvodů výrazně nadhodnocen. Mimochodem první zmíněný násobek – hodnoty firem k tržbám, je pak v tomto kontextu až hodně zavádějící. Ale o tom někdy příště.