Výnosy desetiletých amerických vládních dluhopisů mohou být nejdůležitější cenou na globálních finančních trzích. A do ní v posledních letech začíná znatelně promlouvat zlom jednoho ne tak často zmiňovaného, ale významného trendu. Dopad pak může mít i na akcie.

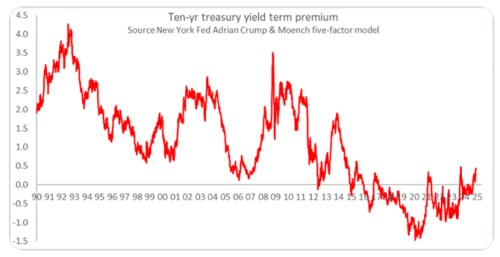

1.Prémie dluhopisů a valuace akcií: Následující graf ukazuje průběh tzv. term premium. Přeložil bych jí jako časovou prémii, ale u tohoto výrazu je dobré přesně říci, o co zde vlastně jde. Je to výnos desetiletých vládních dluhopisů nad výnos implikovaný očekávaným vývojem krátkodobých sazeb. Tato prémie je tedy z dalších, které nelze přímo pozorovat, protože nelze „objektivně“ říci, jaký bude vývoj sazeb krátkodobých. V grafu pak vidíme, že odhadovaná časová prémie (předpokládám, že jde o model Fedu) dlouhodobě trendově klesá, i když s velkými vlnami. Naprostého dna dosáhla v roce 2020, v tomto bodě možná nastal strukturální zlom směrem nahoru:

Zdroj: X

Relativně nedávno tak skončilo období negativní prémie, přesouváme se do jasně kladných hodnot. A pokud by tento nový trend měl přetrvat, bude se při všem ostatním konstantním zvyšovat tlak na růst výnosů dlouhodobějších vládních dluhopisů. Jak tu rád připomínám, pro akcie jsou přitom výnosy důležité, protože jsou součástí požadované návratnosti. Vyšší výnosy znamenají vyšší požadovanou návratnost a tudíž nižší valuace a ceny akcií. Jenže výnosy se nehýbou samy o sobě, často k tomu dochází v kontextu změn růstových očekávání. A jak jsem psal včera, působí tu tlumiče ve formě rizikových prémií a očekávaného růstu – obojí může v rámci cyklu lehce tlumit, či úplně eliminovat dopad změn výnosů na akcie. Dnes zmíněné časové prémie se ale tlumiče netýkají.

Proč se u časových prémií „netlumí“? Její změny a následné změny výnosů nebudou totiž zřejmě v dopadu na hodnoty a valuace akcií moc tlumeny pohybem prémií na akciovém trhu a/nebo změnami očekávaného růstu. Možná spíše naopak. Takže pokud by se potvrdil onen nový trend směrem nahoru, šlo by o strukturální brzdu pro akcie. Pokud bychom viděli růst prémie o pár desetin procentního bodu, nešlo by zřejmě o podstatný efekt. Nicméně procentní body projevující se ve výrazném růstu výnosů dluhopisů (netlumeném na akciích jejich prémiemi a růstem) už by byly jinou kávou.

2.Velké uklidnění, dlouhodobá stagnace: Graf tedy ukazuje i to, jak se celkové makroekonomické prostředí posouvalo u akcií během posledních desetiletí do větší přívětivosti (pokles prémií na dluhopisech zlepšoval poměr výnosy/růst). Nebál bych se jej přitom v nemalé míře připsat tzv. Velkému uklidnění. Tedy tomu, že po osmdesátých letech se začaly výrazně uklidňovat některé významné (makro)ekonomické proměnné. A i v této souvislosti bych ještě poukázal na následující makroekonomický „detail“:

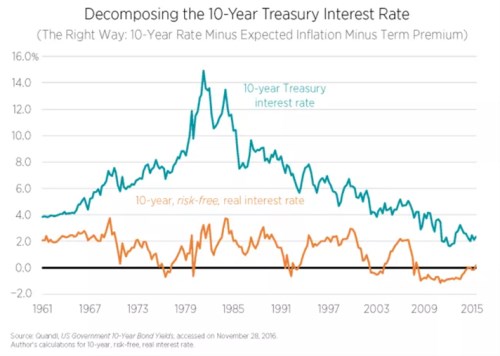

V grafu od Davida Beckwortha je vývoj nominálních výnosů desetiletých dluhopisů a výnosů očištěných o inflaci a právě onu časovou prémii. Jde tedy o jakési skutečně bezrizikový výnosy a ty se chovají výrazně rozdílně od výnosů, které prémii obsahují (výnosů nominálních a i reálných):

Zdroj: X

O prémii neočištěné výnosy po desetiletí klesaly a byly jedním z pilířů teze o tzv. dlouhodobé stagnaci. Tedy tezi tvrdící, že ve světové ekonomice na nadbytek zamýšlených úspor a tudíž chronický deficit poptávky. Pokud by ale za poklesem výnosů byla hlavně ona prémie, nemusí to na tuto teorii úplně sedět. Jde o výživné téma, které zde připomínám spíše pro zajímavost. A tezi dlouhodobé stagnace bych ani tak úplně nezahazoval. Na druhém grafu by možná šla postavit také – na oranžové křivce, ale až po polovině devadesátých let.