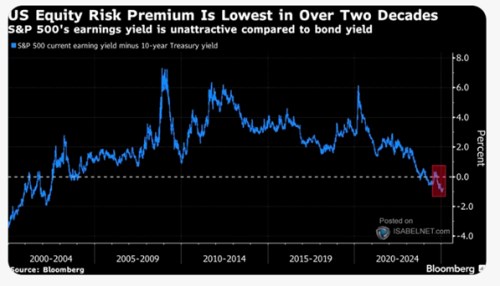

Již delší dobu jsme se nepodívali na tzv. akciové pravidlo dvaceti a index utrpení. Jde spíše o volnější témata, vhodná právě před víkendem. Zmiňuji je tu spolu proto, že mají společné body – inflaci, ale také to, že jde o hodně zjednodušené koncepty.

V následujícím grafu je vývoj součtu valuací amerického trhu a inflace. Graf tak referuje na tzv. pravidlo dvaceti, podle kterého by součet poměrů cen akcií k ziskům a inflace „měl být“ dvacet. Přesněji řečeno, pravidlo dává do určité souvislosti inflaci a valuaci tak, že výše inflace určuje, kolik pomyslně zbývá na férové PE. Tak, aby obojí dohromady dalo dvacet. Takže pokud by inflace byla třeba 5 %, férové PE by mělo být na 15.

Relevanci tohoto pravidla ukazuje graf také. Já bych jí shrnul tak, že onen součet má tendenci vracet se k určité úrovni, ale jen velmi volnou. Fundamentální základ pravidla je na tom podobně: Inflace je jednou z významných makroekonomických proměnných, které se promítají do dění na akciích. Ale ne přímo a zdaleka nejde o proměnnou jedinou.

Zdroj: X

Pokud bychom dávali pravidlu relevanci, nyní bychom považovali americké akcie za masivně předražené, protože součet inflace s PE se podle grafu pohybuje nad třiceti. Navíc trend směřuje opět nahoru. Ona hodnota 30+ je pro mě ale trochu hůře interpretovatelná, protože forward (!) PE indexu SPX 500 se pohybuje u 22. A CPI inflace byla v lednu meziročně na 3 % (sezonně upravená). I tak by ale součet byl vysoko nad dvaceti. V grafu přitom možná nejde o forward PE založené na ziscích očekávaných pro následující rok, ale o PE založené na ziscích z roku minulého.

Fundamentální slabostí pravidla je tedy to, že inflace není jediným a ani hlavním tahounem akcií. K tomu prostý součet inflace a valuací ignoruje to, že pro ceny a valuace akcií není optimální co nejnižší inflace, tedy vlastně deflace. Je totiž zjevné, že pokud by ekonomika byla v hluboké deflaci, třeba 5 %, tak optimální PE v takovém prostředí asi nebude 25. Protože toto prostředí by pravděpodobně charakterizoval hluboký pokles ekonomické aktivity.

Podobným konceptem jako ono pravidlo dvaceti je tzv. index utrpení. Jeho vývoj s rozdělením na dva komponenty – inflaci a nezaměstnanost, ukazuje graf druhý:

Zdroj: X

S klesající inflací klesá i „utrpení“ posledních let. Ale i zde je zřejmé, že tento index má své slabiny. I zde by deflace byla asi těžko interpretovatelná jako pozitivní vývoj. A těžko říci, zda jeden procentní bod inflace a nezaměstnanosti má pokaždé stejnou váhu. Právě poslední roky asi ukazují spíše opak – v USA podle řady názorů vládne stále spíše horší ekonomická nálada a příčinou je inflace (i když index utrpení je díky dost nízké nezaměstnanosti poměrně nízko).