Bloomberg tvrdí, že valuace amerických akciových trhů nebyly v minulosti nikdy tak vysoko, jako nyní. A riziková prémie akcií se podle něj pohybuje v záporu. Což by znamenalo, že investoři považují akcie za méně rizikové, než americké vládní dluhopisy. K obojímu bych měl pár poznámek, mimo jiné proto, že se s tím pojí určité dva nešvary.

Podle některých studií již americké vládní dluhopisy svými výnosy odráží zvýšené riziko pramenící ze způsobu hospodaření amerických vlád a budoucího výhledu v této oblasti. Nedá se ale ani náznakem hovořit o tom, že by výnosy dluhopisů velkých mezinárodních firem byly blízko, nebo dokonce pod výnosy vládních obligací. Jak by tedy mohly jejich akcie, či dokonce trh jako celek mít negativní rizikovou prémii? Jak by u nich mohl být požadovaný výnos pod výnosy „bezrizikových“ vládních dluhopisů?

Odpověď je jednoduchá – vyjma extrémních finance fiction scénářů riziková prémie akcií v záporu být nemůže. Požadovaná návratnost u akcií musí být nad bezrizikovými výnosy.

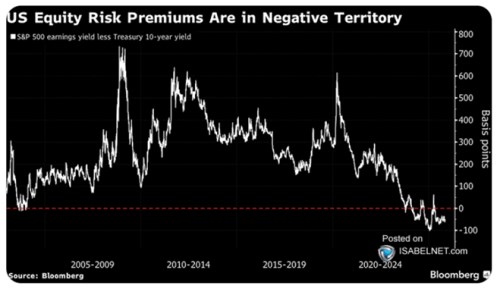

Nadpis následujícího grafu přesto tvrdí, že prémie je pod nulou. Jde o nešvar, na který tu občas poukazuji, kterému nepropadl zdaleka jen Bloomberg a který za rizikovou prémii akciového trhu považuje rozdíl mezi obráceným PE a výnosy vládních dluhopisů. Tento rozdíl ale neodráží jen prémii, ale i růstová očekávání a poměr zisků k dividendám.

Graf má tedy zavádějící název, ale určitou vypovídající schopnost. Pokud si uvědomíme, že ony body vlastně ukazují určitou celkovou míru optimismu na trhu – mix rizikové prémie a růstových očekávání. Křivka je přitom o to níže, o co nižší jsou prémie a/nebo vyšší růstová očekávání. A naopak. A vidíme, že již nějaký čas je optimismus na této rovině skutečně extrémní a nemá tendenci se zmenšovat.

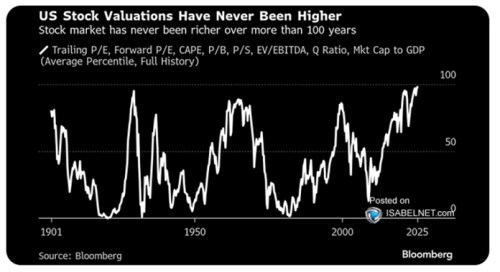

Druhý graf od Bloombergu tvrdí, že valuace amerického trhu nebyly nikdy výš, než nyní. Z velké části se to prolíná s grafem prvním – čím nižší riziko a cena za něj a čím vyšší růstová očekávání, o to vyšší valuace. Křivka v obrázku druhém přitom pracuje s mixem řady valuačních měřítek, od poměru cen k ziskům historickým a budoucím, přes poměr hodnoty společností k jejich zisku na úrovni EBITDA po tzv. Q poměr a kapitalizaci trhu k HDP.

Poslední dvě měřítka jsou přitom podle mne dost slabá – (Tobinovo) Q je předmětem řady předpokladů a poměr kapitalizace trhu k HDP může v čase růst úplně přirozeně bez jakéhokoliv excesu. Připomenu krátce současným příkladem princip - pokud se v USA potenciální růst produktu pohybuje kolem 2 % a požadovaná návratnost akcií je 4+ % bezrizikových sazeb plus 2 – 3 % riziková prémie, měl by produkt růst dlouhodobě o ona 2+ % a akcie o 6 – 7 % (mínus 1 – 2 % dividendový výnos). Poměr kapitalizace k HDP by tak přirozeně rostl a nejde vůbec o známku nějakého excesu. Celkově je tak používání tohoto poměru (jeho porovnávání s nějakými historickými standardy) druhým výše zmíněným nešvarem.

Zbytek onoho valuačního mixu dává větší smysl a tak či onak se dostaneme ke známé věci – valuace jsou nyní mimořádně vysoko. Graf také ukazuje, že po dosažení předchozích vrcholů měly valuace tendenci docela rychle a prudce klesat. K tomu přitom může docházet buď poklesem cen, nebo růstem zisků. Samozřejmě, že pokud by investoři nyní čekali korekci přes ceny nebo „jen“ nedostatečnou návratnost trhu, ceny a valuace by šly dolů již nyní. Jinak řečeno, investoři buď čekají, že valuace zůstanou tam, kde jsou. Nebo že budou korigovat tím příjemnějším způsobem – přes zisky. Nebo o tom vůbec nepřemýšlí a na trhu vládne FOMO.