Největším otloukánkem znovuzvolení amerického prezidenta Donalda Trumpa je napříč americkými aktivity bezpochyby dolar. Přestože se v posledních měsících jeho kurz vůči euru stabilizoval okolo úrovně 1,16, od začátku roku odepsal dolar zhruba 11 procent. A mezi investory se tak začalo spekulovat o jeho budoucnosti, respektive roli dolaru jakožto globální rezervní měny.

Globální rezervní měnou máme na mysli takovou, kterou ve velkém drží centrální banky. V lehké nadsázce plní podobnou roli jako cigarety ve vězení (minimálně ve filmech). Po dolaru je navíc poptávka, i když v Americe zrovna nic nenakupujeme. Příkladem budiž ropa, jejíž cena je denominovaná v dolarech – kdykoli si v Česku natankujeme pohonné hmoty, vždy tím zlehka zvyšujeme poptávku po dolaru, přestože platíme v korunách.

Rezervní měna dává Americe celou řadu privilegií. Tím hlavním je plná kontrola nad tiskem univerzálně akceptované měny. A Spojené státy díky tomu už více než padesát let žijí na své poměry – spotřebovávají více, než sami vyprodukují, což se odráží v trvalém schodku zahraničního obchodu. Tyto deficity se recyklují a často končí zpět na Wall street, ale o tom jindy... Zároveň jde ale i o závazek. Amerika musí světu poskytovat dolarovou likviditu, čímž může docházet k nadhodnocení dolaru a prohloubení obchodního deficitu.

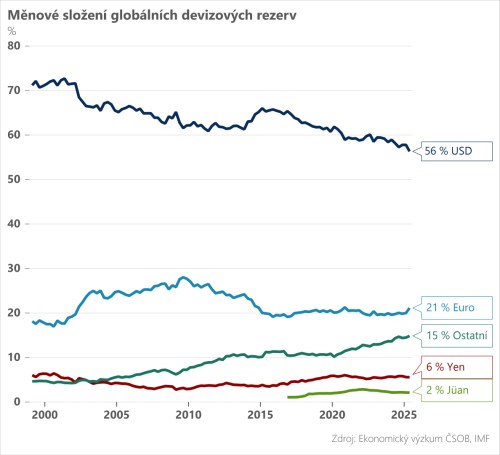

Pojďme od teorie k praxi. Jak vypadají konkrétní čísla? Podíl dolaru na globálních měnových rezervách (bez zlata) klesl ze 70 % na přelomu milénia na aktuálních 56 %. Kdo jsou jeho vyzyvatelé? Euro dlouhodobě stagnuje okolo 20% podílu, avšak eurozóna je institucionálně nedovařený projekt – chybí společná fiskální politika i dluh jako alternativa bezrizikového aktiva k americkým vládním dluhopisům. A co Čína? Jüan má podíl pouhá 2 %, ale hlavně přísné kapitálové kontroly, což ho automaticky vylučuje z tohoto klání.

Shrnuto, podtrženo, dolar jednoduše nemá vyzyvatele a v dohledné době zůstane globální rezervní měnou. Donald Trump sice svými politikami může dolarové investory dále znejišťovat, jeho administrativa ale nebude chtít přijít o privilegia plynoucí z vlastnictví rezervní měny.

TRHY

Koruna

Česká koruna se v průběhu včerejší seance posunula pod hranici 24,20 EUR/CZK a obchoduje se tak na nejsilnějších úrovních od září 2023. A to vše bez zjevného impulsu, neboť domácí kalendář je prázdný (s výjimkou druhořadých cen výrobců) a ani z hlavních trhů nepřišla významnější vzpruha. Klid na trzích tak koruně zjevně svědčí a z taktického pohledu vidíme v tomto týdnu prostor pro akumulaci dalších zisků pod 24,20 EUR/CZK.

Eurodolar

Pokračující korekce na akciových trzích stejně jako re-start publikování amerických dat nemělo prozatím na eurodolar zásadnější vliv. Měnový pár se drží i nadále těsně pod hranicí 1,16, přičemž rétorika Fedu je stále relativně jestřábí (včera viz guvernér Barkin).

Dnes budou ve hře dvě zajímavé makro-události. Jednak výsledek srpnové obchodní bilance USA a jednak zápis z posledního zasedání Fedu. V prvním případě jde o důležitý údaj při aktualizaci odhadu HDP (k tomu odpoledne vydáme našeho Stopaře) a ve druhém může zápis z jednání FOMC odhalit míru odhodlání Fedu v prosinci sazby nesnížit.