Na trhu se často říká, že trend je „friend“. Což je často pravda a to i delší dobu. A pak už to pravda najednou není. Mohli bychom tak argumentovat, že lepší je fundamentální pohled na hodnoty a ceny akcií. S čímž bych nejednou souhlasil. Ale nic si nenalhávejme. Z určitého pohledu je to z bláta do louže.

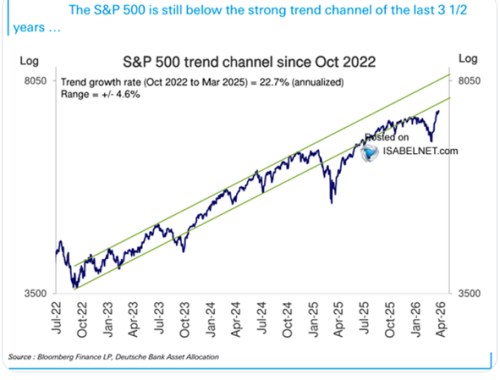

v následujícím grafu ukazuje vývoj indexu S&P 500 od roku 2022. S tím, že „index je nyní stále pod kanálem trendu posledních tří a půl let“. To by mohlo budit určité nadšení. Chladit je může pohled na číslo ukazující průměrný růst trhu během tohoto trendu. Je to totiž téměř 23 %. S výnosy dlouhodobějších vládních dluhopisů něco nad 4 % to znamená, že investoři realizovali na trhu rizikovou prémii kolem 18 – 19 %. Pokud by to mělo pokračovat, vyžadovalo by to nemalá pozitivní překvapení. U fundamentu.

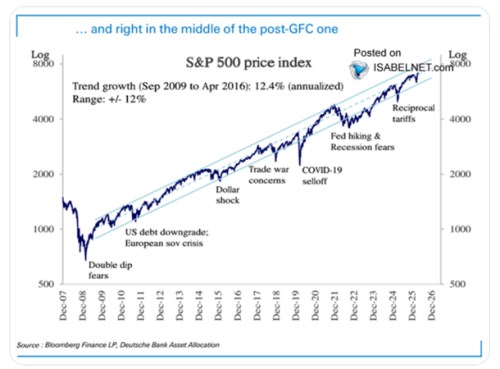

Dnešní druhý graf je také od DB a také porovnává současný vývoj trhu s trendem. Ten zde ale jde od roku 2007 a je tedy téměř dvacetiletý. Obrázek je to už mnohem umírněnější v tom smyslu, že průměrná návratnost dosahuje „jen“ 12,4 %. To už implikuje výrazně nižší realizované rizikové prémie, i když stále velmi slušné. A tento obrázek hlavně ukazuje, že nyní už je trh zpět zhruba uprostřed vyznačeného pásma.

Sám tíhnu spíše k tomu, co se nazývá fundamentem. Tedy k dění v samotných společnostech, vývoji tržeb, ziskovosti, toku hotovosti a také bezrizikových sazeb, rizikových prémií. Oba grafy jsem pak z velké části ukazoval pro demonstraci toho, jak u trendů záleží na vybrané časové periodě. V úvodu jsem ale také dodal, že jít od trendu k fundamentu může být posunem z bláta do louže (i když z bláta do louže může v určitém smyslu skutečně být posun k lepšímu):

Fundament u akcií v principu znamená odhad dalšího vývoje tržeb, ziskových marží a celkově toho, co bude společnost pro své akcionáře vydělávat. A jsme u toho: Obvykle se totiž tyto proměnné také pohybují v nějakém trendu, většinou růstovém. Ani zde se tedy nevyhneme tomu, abychom spekulovali nad dalším vývojem trendu. Nebo nad tím, zda nedojde k jeho zlomení – najetí na rychlejší, či pomalejší růst, nebo dokonce pokles. I zde tedy často probíhá jen další hra s trendy.

Tato fundamentální hra s trendy může být maskována řadou následných výpočtů včetně hledání té pravé požadované návratnosti a převodu odhadovaného toku hotovosti na současnou hodnotu. Ale základem je zase „jen“ posuzování trendů a schopnost, či dokonce umění odhadu jejich dalšího vývoje. A zlomů. Nyní toto téma vystupuje do popředí hodně díky umělé inteligenci, protože ta bude zřejmě lámat dlouhou řadu předchozích trendů. Respektive už láme.