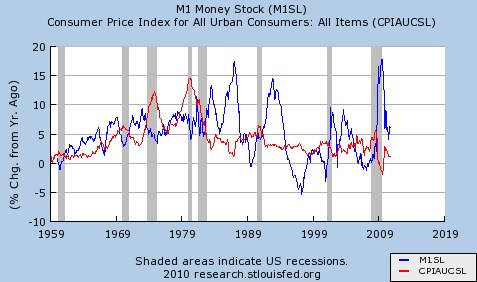

Jedním z aspektů pravicových útoků na Fed je poukazování na zlo způsobené zvyšováním nabídky peněz. Slyšíme to neustále dokola: Fed tiskne peníze! Nebezpečí! Někteří dokonce tvrdí, že skutečnou mírou inflace není pohyb cen, ale změna množství peněz. Jak ale ukazuje graf, během posledních třiceti let byl vztah mezi standardním monetárním agregátem a inflací pozoruhodně slabý (červeně meziroční změna cen, modře meziroční změna M1):

Nabízí se však ještě zásadnější otázka: Co jsou vlastně peníze? Ta otázka není nová, ale v posledních letech její důležitost vzrostla. Ani Milton Friedman se nedomníval, že by penězi byly jen zelené papírky s portréty mrtvých prezidentů. Mnohé z nich jsou za hranicemi USA, v rukou drogových dealerů, apod.. Friedman a Schwartzová se s tím vypořádali tak, že navrhli širší agregáty – M1, který obsahuje i vklady na běžných účtech, a M2, který zahrnuje více typů vkladů. A přibližně kolem roku 1960 jsme se mohli domnívat, že tyto agregáty jsou dost dobré.

Nyní ale máme rozsáhlý stínový bankovní systém, ve kterém transakce jako repo operace slouží podobně jako depozita; agregát M3 toto odrážel, ale Fed ho přestal sledovat, částečně zřejmě kvůli nejasnostem ohledně toho, které repo do M3 patří. A data ohledně těchto operací, které neproběhly u primárních dealerů, jsou těžko k dispozici.

Pravdou je, že v dnešní době – s kreditními kartami, elektronickými penězi, repo operacemi a dalšími - není jasné, zda si nějaké číslo zaslouží titul nabídka peněz. Z intelektuálního hlediska to problém není a nekomplikuje to nutně ani monetární politiku. Pokud je ale někdo rozhodnut vidět ekonomické problémy prostřednictvím optiky paleo-monetarismu a zaměřuje se na zlo tištění peněz, bude mít v současném světě stále větší problém s vágní definicí peněz.

(Zdroj: Blog Paula Krugmana)