Je to již nějaký ten pátek, co jsem tu uvažoval nad tím, že s určitým odtržením zemí BRIC od Západu můžeme zaznamenat i odtrhávání Německa od zbytku Evropy. Důvod je zejména v tom, že Německo díky desetiletí budované pozici vysoká kvalita-přijatelná cena dokázalo naskočit na zrychlující ekonomický vlak rozvíjejících se ekonomik, zatímco většina jiných evropských ekonomik tuto příležitost více či méně promeškává.

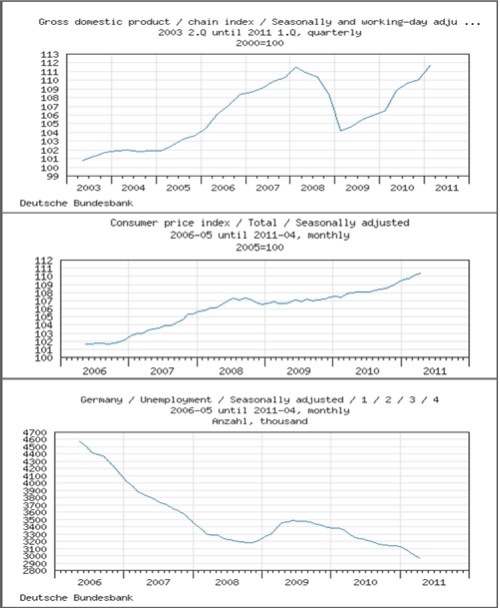

Nejdříve se krátce podívejme na shrnující pohled vývoje německé ekonomiky v posledních měsících – HDP se dostal na úroveň roku 2008, dohnal tedy ztráty způsobené globální finanční krizí, to se mu z velké části podařilo právě rostoucími exporty do Číny a spol. Druhý graf ukazuje, že růst spotřebitelských cen nabírá na podobném tempu jako před ochlazením ekonomiky v roce 2008. A nezaměstnanost již dokonce klesla pod dno dosažené v zlomovém roce 2008:

Za významné můžeme z posledních dat považovat i to, že nálada mezi německými podnikateli se v květnu navzdory obavám z další vlny dluhových problémů okrajových zemí eurozóny nezměnila - index Ifo zůstal v květnu na dubnových upravených 114,2 bodu.

Jak jsem zmínil, za úspěchem stojí schopnost zvyšovat exporty do rozvíjejících se ekonomik. Němci také těží z toho, že ruku v ruce s rostoucí ziskovostí firem jde zvyšování mezd, které podporuje spotřebu. Němci pak na rozdíl od některých dalších zemí OECD nečelí rostoucím úrokovým sazbám u vládního dluhu, nemusí tedy razantně řešit dilema, zda šetřit, či risknout růstem podporovanou konsolidaci veřejných financí. Na počátku roku jsem německou situaci popsal jako rozumný a vyvážený růst a zatím není proč toto prohlášení měnit.

Za hlavní riziko můžeme považovat zejména propuknutí nákazové krize v eurozóně. Německo by trpělo přímým dopadem na rozvahy jeho bank a i poklesem poptávky po jeho exportech – evropské země stále představují rozhodující část jeho zahraniční poptávky. Evidentní je i hrozba ve formě prudkého zpomalení čínské ekonomiky, která by sebou stáhla zbytek rozvíjejícího se světa a znatelný by byl i vliv na Německo. Že tato možnost není zanedbatelná, jsem rozebíral například v „Čekání na Volckeria“. Na druhou stranu je dobré zmínit, že většina ekonomů se, pokud mohu soudit, domnívá, že inflační taky v Číně budou kulminovat v polovině tohoto roku. Německou exportní lokomotivu by také mohla v delším období brzdit „deglobalizace“ na trhu zboží, tažená rostoucími náklady na dopravu. Ceny ropy ale neporostou bez silné globální ekonomiky a čistý efekt tak lze těžko odhadnout.

Na nabídkové straně je dobré mít v patrnosti výše zmíněný růst mezd a zaměstnanosti. Kapacity v německém průmyslu se ve svém využití dostávají na úroveň roku 2008 a začínáme se tak pohybovat na stále užším prostoru rozumného zvyšování mezd. Cenové tlaky, potenciálně snižující konkurenceschopnost německých exportů, je ale třeba vnímat relativně k vývoji v do ruda rozžhavené Číně a spol. K tématu potenciálního přehřívání německé ekonomiky musíme přiřadit balancování ECB mezi snahou nepodrazit nohy slabší části eurozóny a snahou o přiměřené sazby pro Německo – cíl v principu nesplnitelný.

Z dlouhodobějšího hlediska není irelevantní ani to, že čínská konkurence se nezastavuje u produkce s nízkou přidanou hodnotou. Jak před časem uvedly i tyto stránky, „pověstná rostoucí konkurence z Číny se dotýká dalšího sektoru – strojírenství, které je tradiční devizou německé pro-exportní ekonomiky“.

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.